Heute laufen Optionen auf Bitcoin (BTC) und Ethereum (ETH) im Wert von mehr als 2,3 Milliarden USD aus. Während die defensive Positionierung zunimmt, hält sich der Bitcoin-Kurs nahe 71.500 USD, und die implizite Volatilität geht von den jüngsten Höchstständen zurück.

Das Open Interest bei Krypto-Futures ist in den vergangenen 24 Stunden um 2% auf 102 Milliarden USD gestiegen. Allerdings zeigen neutrale bis negative Finanzierungsraten und kumulierter Volumen-Delta, dass der Aufbau eher durch vorsichtige bärische Handelsaktivitäten als durch frische Long-Positionen getrieben wird.

Optionen-Positionierung zeigt defensive Tendenz

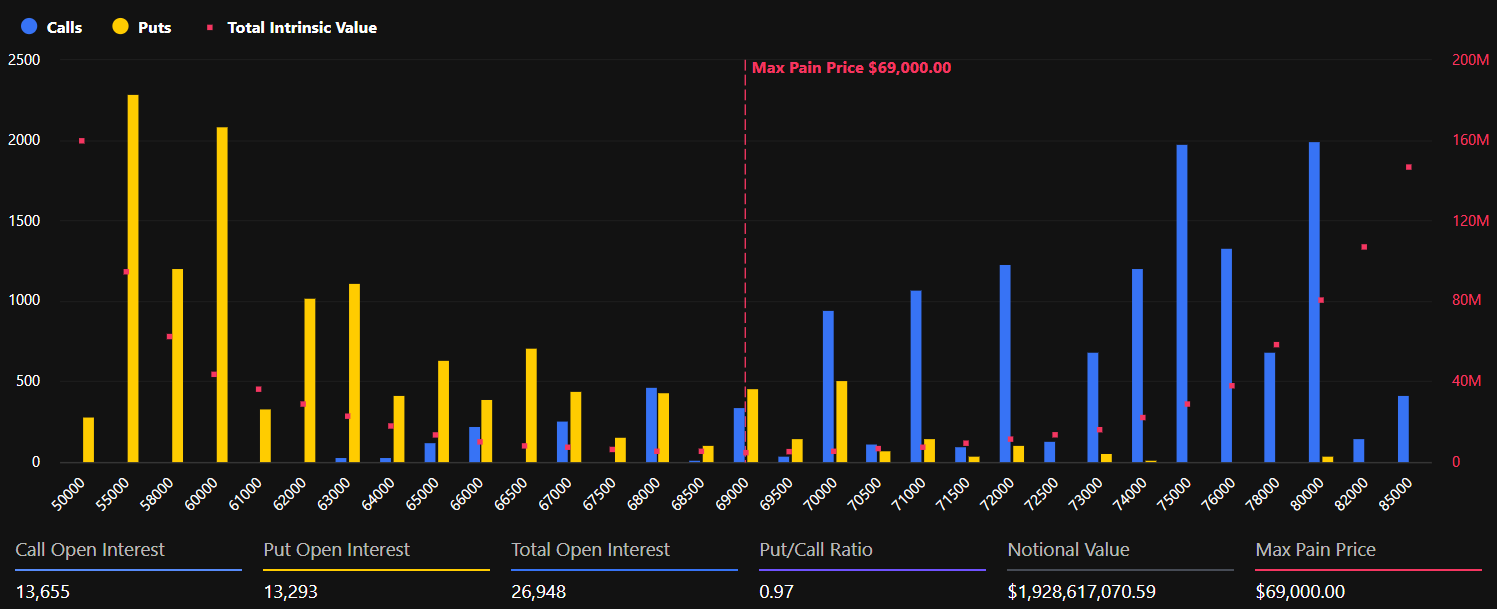

BTC-Optionen umfassen 1,93 Milliarden USD an Nominalwert über 26.948 Kontrakte. Das Put-Call-Verhältnis liegt bei 0,97 und ist damit fast ausgeglichen, zeigt aber eine leicht defensive Tendenz. Der Max-Pain liegt bei 69.000 USD und damit knapp unter dem aktuellen Kurs.

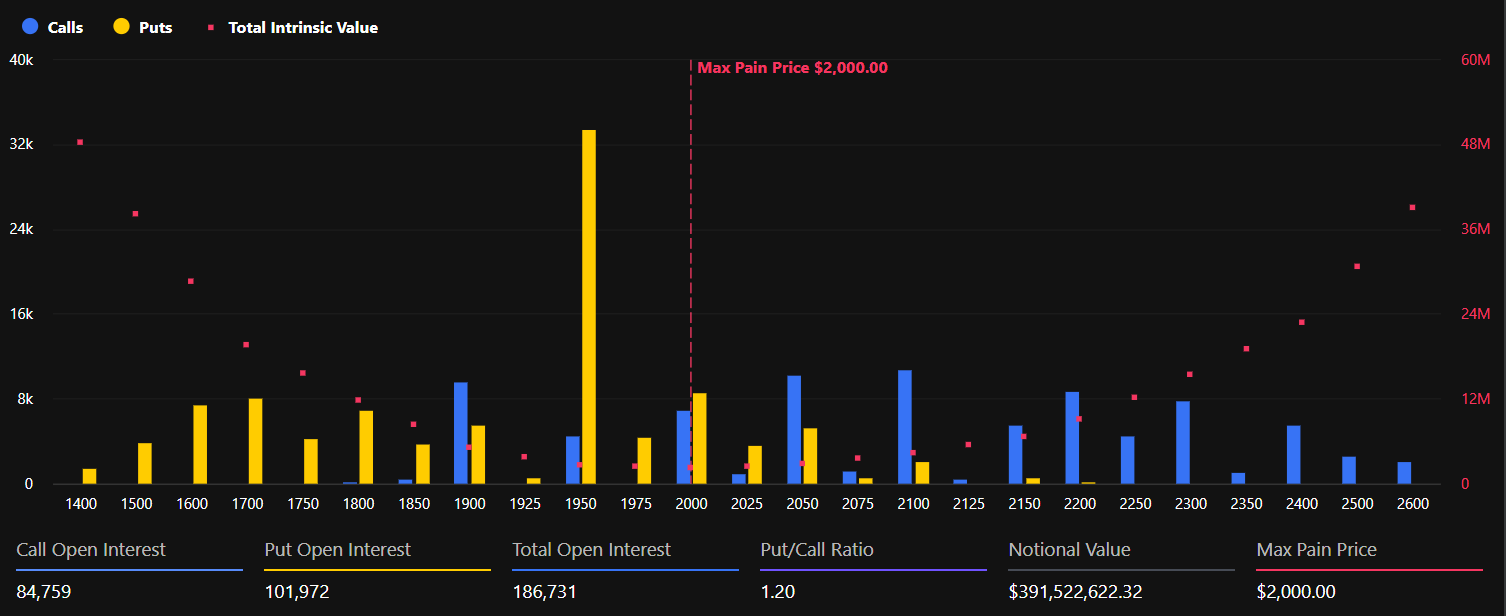

Bei ETH ist das Bild noch klarer. Mit 394 Millionen USD an Nominalwert über 186.732 Kontrakte ist das Put-Call-Verhältnis auf 1,20 gestiegen.

Das bedeutet, dass mehr Put-Käufer als Call-Käufer aktiv sind. Dies zeigt eine Absicherungsstrategie und keine klare Richtung. Der Max-Pain für ETH liegt bei 2.000 USD und damit etwa 5% unter dem aktuellen Kurs bei 2.110 USD.

Analysten von Greeks.live beobachteten, dass die implizite Volatilität über wichtige Laufzeiten hinweg deutlich zurückgegangen ist. Die monatliche Volatilitätsprämie (VRP) fiel innerhalb eines Tages von +2% auf -9%.

Ein stärker negatives VRP deutet darauf hin, dass Anleger erwarten, dass die künftige Volatilität niedriger bleibt als aktuell, obwohl die globalen Makro-Risiken steigen.

Die 20.000-USD-Put-Option, was sie signalisiert

Auf Deribit, der größten DEX für Krypto-Optionen, konzentriert sich ein Open Interest von fast 800 Millionen USD auf den 20.000er BTC-Put.

Dieser Kontrakt ist eine Wette darauf, dass der Bitcoin-Kurs unter dieses Niveau fällt. Er ist der viertbeliebteste bärische Handel auf der Plattform.

„Bitcoin zeigt sich robust, aber fast 800 Millionen USD Open Interest sind im 20.000er Put gebündelt”, schrieben Analysten bei Deribit.

Der Großteil dieses Open Interest besteht aus Short Puts statt aus Long-Hedging-Positionen. Trader verkaufen häufig sehr weit aus dem Geld liegende Puts, weil die Chance, diese Levels zu erreichen, minimal ist.

Das aktuelle Konsolidierungsmuster baut überschüssigen Hebel bei BTC ab. Dies schafft in der Regel eine stabilere Basis für die nächste größere Marktbewegung, sobald ein Makro-Katalysator kommt.

Öl, Anleihen und makroökonomischer Druck

Die Widerstandsfähigkeit von Bitcoin über 70.000 USD wird durch Stress am traditionellen Markt auf die Probe gestellt. Die Ölpreise nähern sich wieder 100 USD pro Barrel, was die Aktienmärkte belastet und Inflationsängste verstärkt.

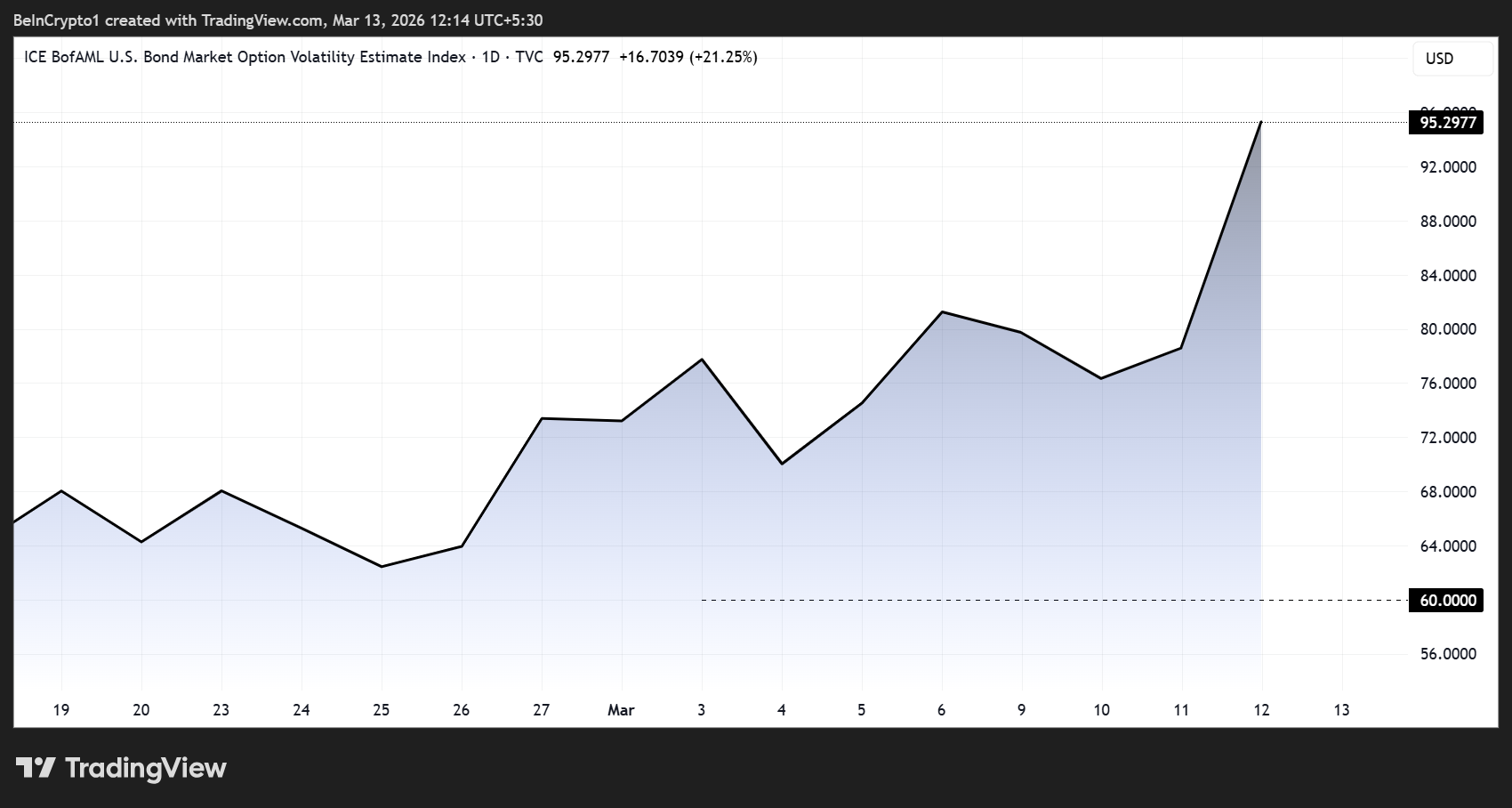

Allerdings kommt das wichtigere Signal aus dem Anleihemarkt. Der MOVE-Index, der die erwartete 30-tägige Volatilität von US-Treasury-Anleihen misst, sprang am 12. März um 21% auf 95,30, nachdem er Ende Februar noch unter 60 lag.

Treasury-Anleihen dienen als Preisgrundlage der globalen Finanzmärkte. Steigt die Volatilität bei Anleihen deutlich, verschärfen sich meist die Finanzierungsbedingungen, was Druck auf Risiko-Vermögenswerte ausübt.

Die impliziten Volatilitätsindices für BTC und ETH, BVIV und EVIV, blieben jedoch stabil, obwohl es eine Öl-Rallye und schwache Aktienmärkte gab. Diese Stabilität deutet darauf hin, dass Derivatehändler derzeit keine wesentlichen Risiken eines Marktübergreifenden Effekts für die zwei größten Kryptowährungen einpreisen.

Diese Entwicklung könnte aber nicht von langer Dauer sein. Sollte die Volatilität bei Treasury-Anleihen bis zur FOMC-Sitzung am 17.–18. März weiter steigen, könnte sich der Druck auch auf den Krypto-Markt ausweiten.

Aktuell bleibt die Bandbreite von 69.000 bis 71.700 USD beim Bitcoin-Kurs bestehen. Der Optionsmarkt zeigt, dass sich die Gemeinschaft absichert und abwartet, statt sich eindeutig für eine Richtung zu entscheiden.