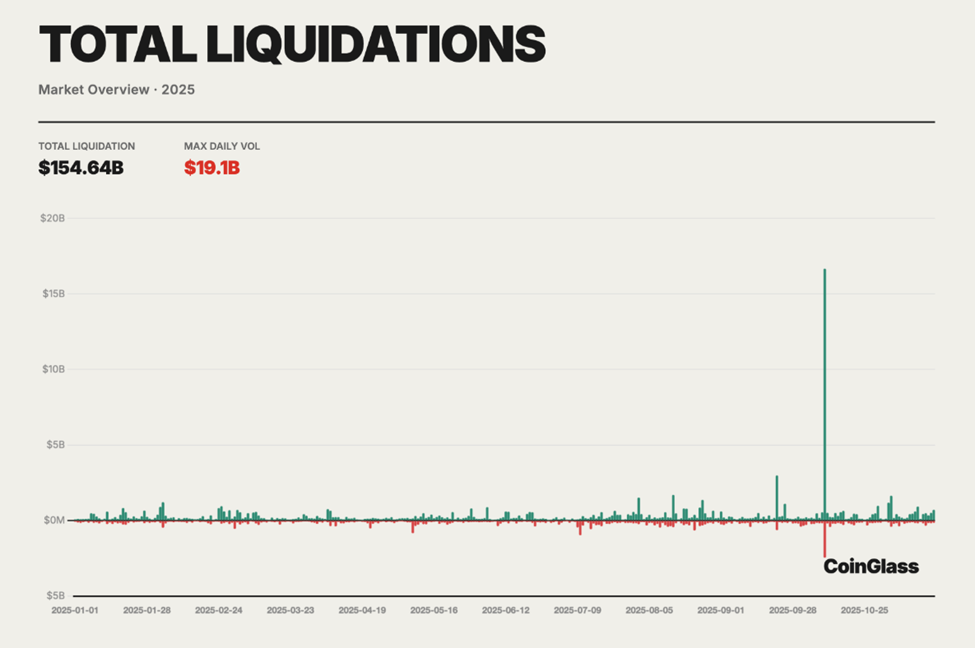

Das Jahr 2025 wird als das Jahr in Erinnerung bleiben, in dem der Handel mit Krypto-Futures nicht mehr nur ein theoretisches Risiko war, sondern zu einem messbaren, systemischen Problem wurde. Bis zum Jahresende wurden in den Perpetual-Futures-Märkten laut gesammelten Daten von Coinglass über 154 Mrd. USD an Zwangsliquidationen registriert. Das entspricht einem Durchschnitt von etwa 400–500 Mio. USD Verlust pro Tag.

Was auf zentralen Börsen und auf der DEX passierte, war kein einzelnes, unerwartetes Ereignis. Es war eine langsame, aber große Strukturkrise.

Darum wurden Perpetual Futures 2025 zu Liquidationsmaschinen

Das Ausmaß war noch nie so groß. Der Jahresbericht von Coinglass über den Krypto-Derivatemarkt 2025 zeigt eine Summe von 154,64 Mrd. USD an Liquidationen im vergangenen Jahr.

Die Gründe für die Verluste waren weder neu noch überraschend. Im Jahr 2025 stiegen die Hebelquoten deutlich an, Finanzierungsraten warnten ständig, und die Risikomechanismen auf den Börsen funktionierten bei Belastung sehr schlecht.

Vor allem Hobby-Trader, die schnelle Gewinne suchten, machten den Großteil der Verluste aus.

Der Wendepunkt kam am 10. und 11. Oktober. Eine heftige Marktbewegung führte dazu, dass über 19 Mrd. USD an Positionen in nur 24 Stunden liquidiert wurden – ein Rekord in der Krypto-Geschichte.

Long-Positionen traf es besonders. Sie machten schätzungsweise 80 bis 90 Prozent der Liquidationen aus, als lawinenartige Margin Calls Orderbücher und Versicherungsfonds überforderten.

Daten von der Chain, aus Derivate-Daten und Kommentare von Tradern auf X zeigen drei Hauptfehler. Sie führten direkt zu den hohen Verlusten von 2025 und sind wichtige Lehren für 2026.

Fehler 1: Zu große Abhängigkeit von hohem Hebel

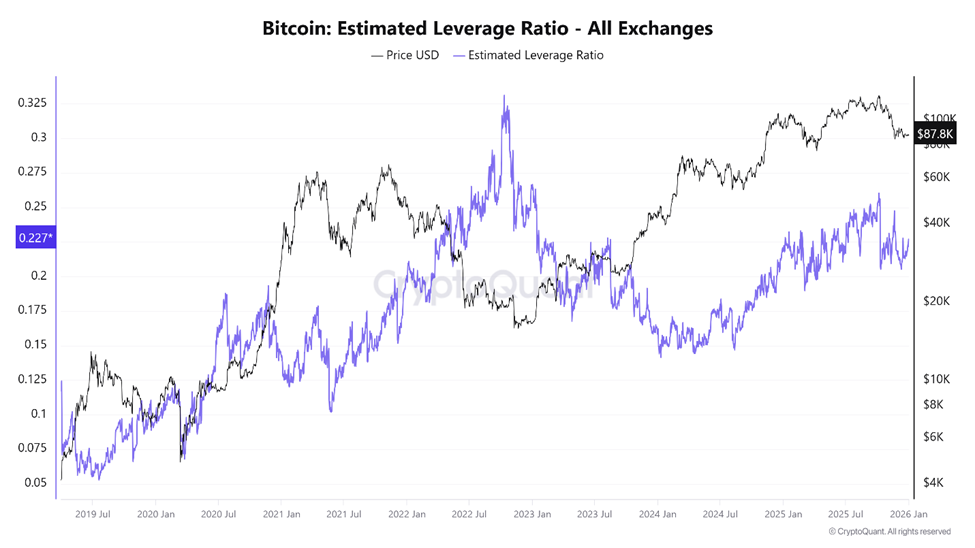

Der Hauptgrund für die Liquidationskrise 2025 war der zu hohe Hebel. Das war vermutlich auch der größte Fehler beim Handel mit Krypto-Futures. Futures-Märkte sollen eigentlich das Kapital besser steuern. Aber im Jahr 2025 wurde der Hebel so genutzt, dass es gefährlich wurde.

Daten von CryptoQuant zeigen, dass der geschätzte Leverage-Ratio von Bitcoin Anfang Oktober einen neuen Höchststand erreichte – nur wenige Tage vor dem Crash.

Gleichzeitig lag das gesamte offene Interesse an Futures über 220 Mrd. USD. Das heißt, der Markt war voller geliehener Positionen.

Auf großen zentralen Börsen lag die geschätzte Hebelquote für BTC und ETH oft bei mehr als 10-fach. Viele Hobby-Trader handelten sogar mit 50-fach oder 100-fach Hebel.

„Trading mit hohem Hebel kann ein zweischneidiges Schwert sein … Es bietet eine verlockende Chance auf Gewinn, aber … kann auch zu sehr schmerzhaften Verlusten führen”, stellte OneSafe in einer Analyse fest.

Coinglass-Daten vom Ende des Jahres 2025 zeigten, wie anfällig dieses System war. Das Verhältnis zwischen long und short blieb fast ausgeglichen (etwa 50,33 Prozent long, 49,67 Prozent short). Bei einer plötzlichen Kursbewegung stieg die Summe der Liquidationen in 24 Stunden aber um 97,88 Prozent auf 230 Mio. USD an einem Tag.

Ausgeglichenes Handeln bedeutete also keine Sicherheit. Tatsächlich waren beide Seiten zu stark gehebelt.

Beim Crash im Oktober zeigten die Daten der Liquidationen ein klares Bild. Long-Positionen wurden nacheinander ausgelöscht, weil die Kurse immer tiefer fielen und so die nächste Stufe beim Hebel trafen.

„Im Jahr 2025 hat die Spielcasino-Seite von Krypto zum ersten Mal ihren wahren Preis gezeigt. Über 150 Mrd. USD an Zwangsliquidationen haben die gehebelteten Futures-Positionen vernichtet … Die meisten traden nicht mehr, sie werden von den Liquidations-Engines gefressen”, sagte ein Krypto-Forscher.

Das war keine Übertreibung. Futures-Märkte sind so gebaut, dass Positionen bei bestimmten Schwellen automatisch geschlossen werden. Bei zu viel Hebel kann schon eine geringe Volatilität zu Totalverlusten führen.

Genau in wichtigen Momenten fehlt dann die Liquidität. Zwangsverkäufe ersetzen jede eigene Entscheidung.

Zu hoher Hebel könnte den Krypto-Bullenmarkt gebremst haben

Einige Analysten meinten zudem, dass der hohe Hebel nicht nur zu Verlusten geführt hat. Er könnte auch das Wachstum des gesamten Markts behindert haben.

Eine These behauptete, dass Kryptos gesamte Marktkapitalisierung auf fünf bis sechs Billionen USD hätte steigen können, wenn das durch Liquidationen verlorene Kapital im Spotmarkt geblieben wäre. Sie stoppte aber bei etwa zwei Billionen USD. Hebelbedingte Crashs setzten bullischem Schwung immer wieder ein Ende.

Hebel an sich ist nicht immer gefährlich. Allerdings verwandelt sich in einem rund um die Uhr offenen, globalen und reflexiven Markt starker Hebel in ein Instrument, mit dem Futures-Plattformen Kapital entziehen.

Davon profitieren meist große Akteure mit viel Geld, nicht aber Kleinanleger mit wenig Kapital.

Fehler zwei: Die Dynamik der Funding Rate unterschätzen

Finanzierungsraten wurden 2025 oft falsch verstanden und genutzt. Ursprünglich sorgen sie dafür, dass sich Perpetual-Futures am Spotmarkt orientieren. Finanzierungsraten geben aber auch still wichtige Hinweise auf die Ausrichtung im Markt.

Ist die Finanzierung positiv, zahlen Longs an Shorts. Das zeigt eine zu hohe bullische Nachfrage. Wird die Finanzierung negativ, zahlen Shorts an Longs. Das weist auf eine Überfüllung durch Short-Positionen hin.

Bei klassischen Futures wird dieses Ungleichgewicht durch Kontraktablauf behoben. Perpetuals laufen aber nie ab. Hier ist die Finanzierung das einzige Ventil.

Im Jahr 2025 beachteten viele Trader die Finanzierung kaum. Während längerer Bullenphasen blieben die Finanzierungssätze für BTC und ETH ständig positiv und schwächten Long-Positionen durch regelmäßige Zahlungen langsam ab.

Statt dies als Warnung vor zu enger Positionierung zu sehen, werteten Trader es oft als Zeichen für einen starken Trend.

On-Chain-Daten zeigten, dass das Handelsvolumen von DEX-Perpetuals auf über 1,2 Billionen USD im Monat stieg. Das spricht für einen starken Zuwachs von Hebel-Trades.

„… dezentrale Börsen (DEXes) haben Ende 2025 Perpetual-Volumen von über 1,2 Bio. USD pro Monat abgewickelt. Hyperliquid nimmt davon weiterhin einen großen Anteil ein“, schrieb David Young, Forschungsleiter für Investitionen bei Coinbase.

Hyperliquid machte den größten Teil des DEX-Volumens aus. Dennoch haben sich nur wenige Kleinanleger bei extremen Finanzierungswerten angepasst.

„Die Finanzierungsrate ist keine Ineffizienz. Der Markt zeigt damit ein Ungleichgewicht. Wenn du die Finanzierung kassierst, wirst du dafür bezahlt, dass du Liquidität stellst – und echtes Risiko eingehst”, schrieb ein Trader.

Diese Risiken zeigten sich dann heftig. Anhaltend negative Finanzierungsraten traten auf, als sich Kurse stabilisierten. Das deutete auf viele Shorts hin.

Solche Situationen führten in der Vergangenheit oft zu schnellen Anstiegen. Auch 2025 wirkten sie wieder als Treibstoff für Short Squeezes und trafen Trader, die negative Finanzierung für einen sicheren Trend hielten.

Hinzu kam, dass sich die Finanzierung zeitweise mit den DeFi-Lending-Märkten bewegte, wenn es im Markt unruhig wurde. Viele Trader liehen sich dann Spot-Coins, um Future-Positionen abzusichern oder zu shorten. Plattformen wie Aave und Compound hatten dabei Auslastungen von über 90 Prozent. So stiegen die Leihzinsen stark an.

Das führte zu einem versteckten Kreislauf: Verluste durch negative Finanzierung bei Perpetuals und deutlich steigende Zinsen für geliehene Sicherheiten.

Was viele für neutrale oder risikoarme Strategien hielten, kostete still auf beiden Seiten Kapital. Finanzierung ist kein Gratisgeld. Sie ist eine Bezahlung dafür, Stabilität in ein zunehmend wackliges System zu bringen.

Fehler 3: Zu viel Vertrauen in ADL statt Stop-Loss zu nutzen

Auto-Deleveraging (ADL) brachte vielen Tradern den letzten Schockmoment, oft erst, als es die Positionen schon gelöscht hatte.

ADL ist als Notfallmechanismus gedacht. Er greift, wenn die Versicherungsfonds einer Börse leer sind und nach Liquidationen trotzdem noch Verluste bleiben. Dann werden profitable Positionen zwangsweise geschlossen, um die Plattform zu schützen. Dabei entscheidet meist die Kombination von Gewinn und Hebel über die Reihenfolge.

Im Jahr 2025 blieb ADL keine Theorie mehr.

Beim Liquidations-Crash im Oktober reichten die Versicherungsfonds an vielen Börsen nicht mehr aus. Dadurch griff ADL massenhaft ein. Oft wurden zuerst profitable Shorts geschlossen, während der Gesamtmarkt trotzdem unruhig blieb. Trader mit abgesicherten oder gepaarten Strategien waren besonders stark betroffen.

„Stell dir vor, dein Short wird zuerst geschlossen und danach wird deine Long-Position liquidiert. Rekt”, schrieb Nic Pucrin, CEO und Mitgründer von Coin Bureau, nach dem Crash im Oktober.

ADL wirkt immer nur im jeweiligen Markt und beachtet die Gesamtposition eines Portfolios nicht. Ein Trader kann bei einem Produkt hohe Gewinne haben, aber übers gesamte Konto völlig abgesichert sein. ADL berücksichtigt das nicht, bricht die Absicherung und hinterlässt so ein offenes Risiko.

Kritiker meinen, dass ADL ein veraltetes Modell aus der Anfangszeit mit isoliertem Margin ist. Es passe nicht zu modernen Cross-Margin– oder Optionen-Modellen. Manche Börsen, darunter neue On-Chain-Plattformen, haben ADL klar abgelehnt und nutzen lieber Modelle, bei denen Verluste auf mehrere Nutzer verteilt werden, statt sie sofort zu realisieren.

Für Kleinanleger war die Lehre eindeutig: ADL ist kein Sicherheitsnetz. Es schützt vor allem die Börse, nicht einzelne Nutzer. Wer keine strikten, manuellen Stop-Losses setzt, riskiert auch mit vorsichtiger Hebel-Nutzung, dass sein ganzes Konto gelöscht wird.

Wichtige Krypto Learnings für 2026

Krypto-Derivate bleiben auch 2026 prägend. Futures bieten Liquidität, Preissignale und Kapitaleffizienz, die Spotmärkte allein nicht haben. Die Ereignisse von 2025 machten aber klar: Die Struktur ist wichtiger als die eigene Überzeugung.

- Zu hohe Hebel verwandeln Schwankungen in völligen Verlust.

- Finanzierungsraten zeigen an, wie viele auf der gleichen Seite stehen, noch bevor der Kurs reagiert.

- Die Risikomechanismen der Börsen schützen die Plattformen, nicht die Trader.

Die 154 Mrd. USD, die im Jahr 2025 verloren gingen, waren kein Zufall. Sie waren wie ein Lehrgeld für das Ignorieren der Marktmechanismen. Ob das Jahr 2026 denselben Fehler bringt, hängt davon ab, ob die Trader endlich daraus lernen.