Was wäre Decentralized Finance (DeFi) ohne die Erfindung der “automated market makers”, kurz AMMs? Vermutlich wäre es kein allzu großer Erfolg geworden, da dieses einfache, aber mächtige Konzept letztendlich den Baustein gelegt hat, um jederzeit und ohne Mittelsperson Kryptowährungen zu tauschen.

Gleichzeitig hat das Konzept des Liquiditätspools (LP) mit AMM einen Baustein geprägt, der als Vorlage für viele andere in DeFi gilt und als sog. “Money Legos” bekannt ist. Die Einzigartigkeit des Komponierens mit verschiedenen DeFi Tönen brachte das System hervor, das wir aktuell kennen. Und wir können Uniswap nur Dankbarkeit für diese Innovation entgegenbringen.

Die dunklen Seiten von AMMs

Aber wo viel Licht ist, da ist auch viel Schatten. Und diesen wollen wir hier kurz skizzieren und uns in der Folge Projekte und deren Innovationen in Bezug auf die AMMs anschauen. Wir starten also eine kleine Evolutionsreise durch die Welt der DeFi Märkte. Doch bevor wir auf die Kehrseiten eingehen, schauen wir uns zunächst die Pluspunkte der Lösung an.

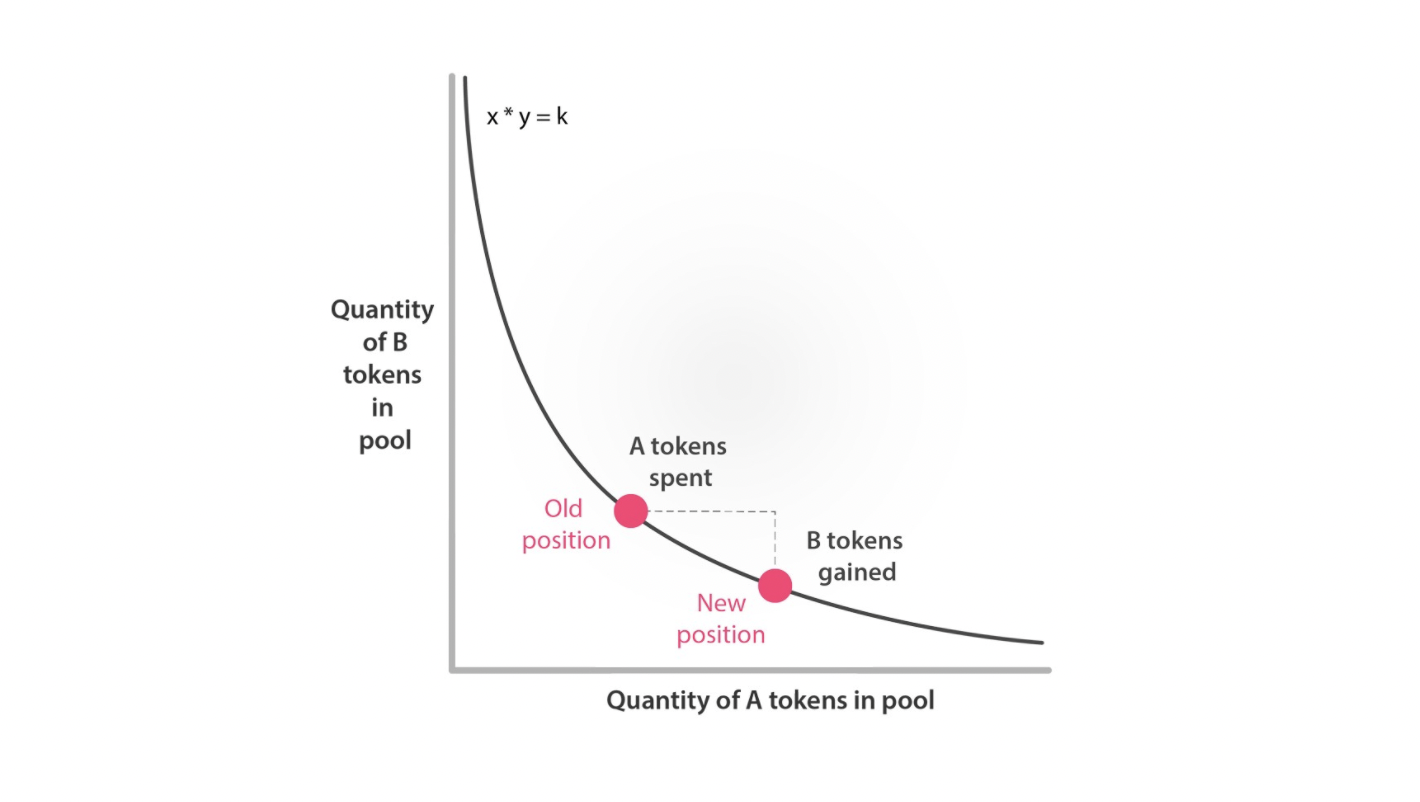

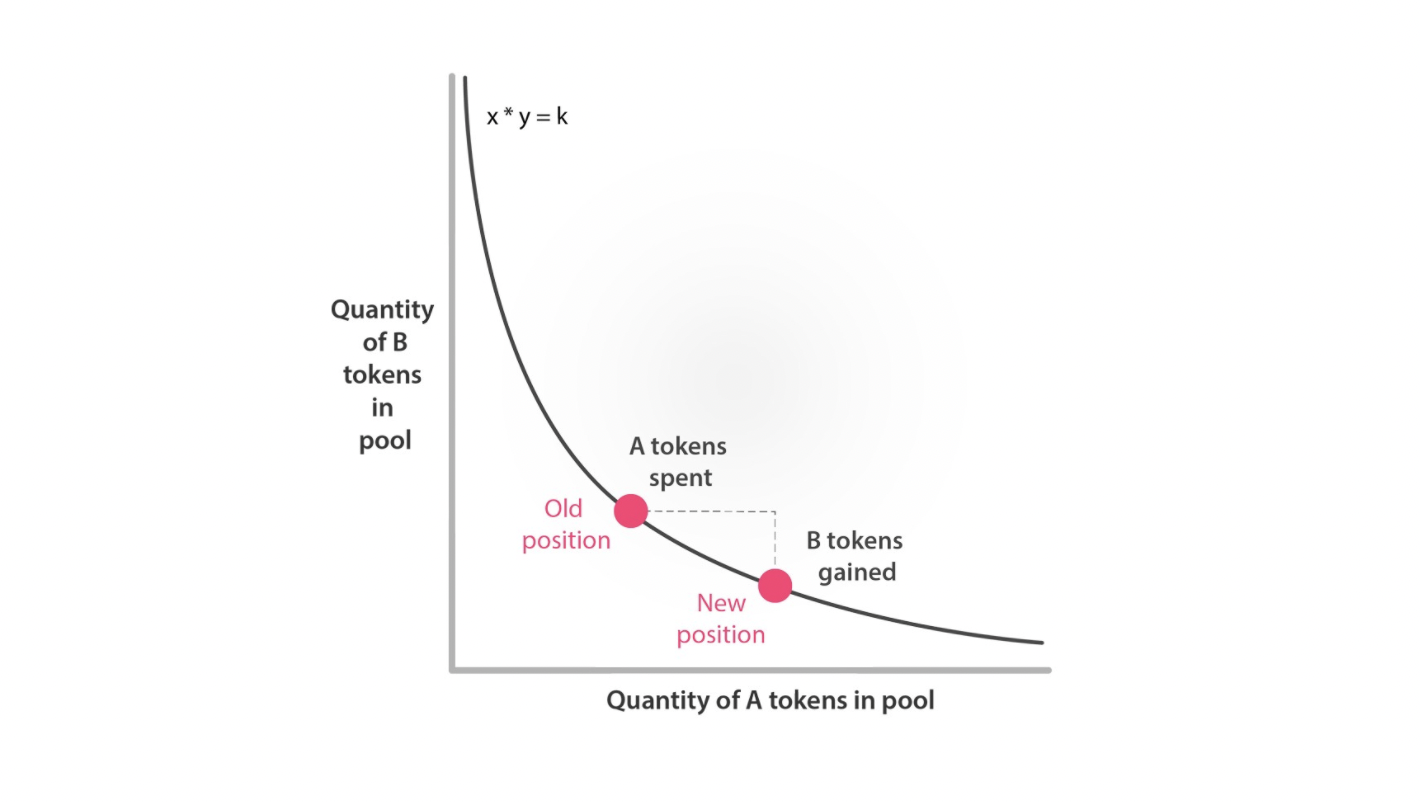

- Das Konzept ist so einfach, wie genial. Man definiert einen Pool über eine Konstante aus dem Produkt der Anzahl der Token A und B. Wenn jemand tauscht, dann muss das Produkt der Token Anzahl wieder diese Konstante ergeben. Jetzt werden vorher nur noch Gebühren für die Liquiditätsprovider (LPR) abgezogen und das war es.

- Die Kombinierbarkeit von LPs ist nach wie vor ein Meilenstein, der bei einigen der Lösungen nicht mehr gegeben war und damit auch nicht zum Erfolg führte.

Eine der gravierendsten Kehrseiten, die auf die Stimmung der Liquiditätsprovider drückt, ist der impermanent loss (IL). (Weiterführende Informationen zum IL findet Ihr hier. What is impermanent loss? 2022 – CrowdSwap , Youtube: Gefährlich!? Impermanent loss – explained Impermanent Loss – Part 2 – Zahlen!)

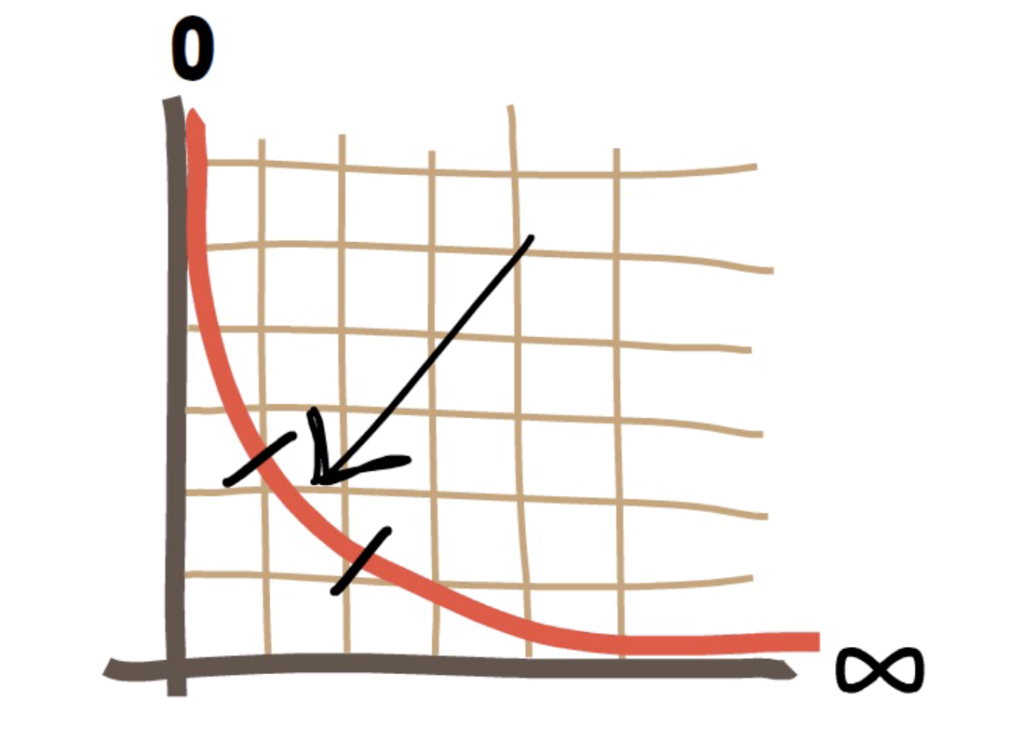

Zudem liegt ein Großteil der Liquidität in einem AMM der Version 2 nutzlos herum. Diese wird kaum benötigt, da die äußeren Enden der Preisskala nicht wirklich genutzt werden und bei vielen Pools das 24h Volumen deutlich geringer ist, als die enthaltene Liquidität. Preise um 0 und unendlich werden vermutlich bei einem etablierten Token nie erreicht und deswegen kann die Liquidität nicht ansatzweise zu 100 % genutzt werden.

Es ist jedoch gerade der IL, der vielen Liquiditätsprovidern, die guten Zinsen eines Liquiditätspools zunichtemacht. Daher suchen viele Investoren eher nach Optionen, wo die Zinsen einen möglichen IL deutlich übersteigen und damit kompensieren oder aber nach Optionen mit geringem oder keinem IL, wie bei Stablecoin Pools.

Eine Reise durch die Evolution der AMMs

In den vergangenen Jahren haben viele Projekte versucht, das Dilemma um den IL zu lösen. Welche Überlegungen und Innovationen hier zum Einsatz gekommen sind und welche Auswirkungen diese auf den DeFi Markt haben, schauen wir uns jetzt an.

Konzentrierte Liquidität – Uniswap AMM v3

Uniswap selbst hat einen ersten Versuch unternommen, das Problem mit dem IL in den Griff zu bekommen. Das Konzept ist bekannt unter dem Namen der “Konzentrierten Liquidität” (concentrated liquidity). Dabei sollte diese Idee beide der oben beschriebenen Probleme lösen. Wie sollte das nun erreicht werden?

Konzentrierte Liquidität ist im Gegensatz zur Liquidität in einem AMM v2 so zu verstehen, dass diese lediglich für einen bestimmten Preisbereich zur Verfügung steht. Nehmen wir Ethereum als Beispiel, wäre die Liquidität nur für den Preisbereich 1.000 bis 1.500 USD verfügbar. Dadurch kann eine hundertprozentige Nutzung erreicht werden. Und auch der IL ist durch das Beispiel natürlich begrenzt, da keine 50 % Verlust im volatilen Asset Ethereum mehr erreicht werden. “Also, super Lösung und fertig?” Mitnichten!

Es traten andere Probleme bei der Nutzung auf, welche die Liquiditätsprovider auch nicht glücklich stellten. Zum einen gab es keine Einnahme für die LPRs außerhalb der konzentrierten Preisspanne, zum anderen war die AMM v3 Version nicht mehr kombinierbar, da man für die Bereitstellung inzwischen ein NFT als Beleg erhielt, welches die Informationen zur Preisspanne beinhaltet. Ein zusätzliches Ärgernis für die LPRs war, dass Sie bei volatilen Assets jetzt häufig Ihre Preisspannen anpassen mussten und dadurch sehr viel mehr Aufwand mit den Investments hatten, als zuvor.

Anfänglich wurde diese Variante von der DeFi Gemeinde sehr gelobt und von Uniswap auch aktuell stark genutzt. Einen Durchbruch bei allen Decentralized Exchanges (DEX) sucht man jedoch vergebens. Der größte Teil basiert immer noch auf dem AMM v2. Schauen wir also, was noch so passiert ist.

Konzentrierte Liquidität mit Komfort

Es liegt fast auf der Hand, was sich andere Projekte als Verbesserung überlegt haben. Natürlich wurde am Komfort für die LPRs gearbeitet und Lösungen gefunden, die automatisch eine Anpassung der Preisspanne vornehmen konnten, ohne dass die Investoren dafür auch nur einen Finger krümmen müssen.

Einige Projekte haben mit diesem Ansatz viele DeFi Investoren erreicht, die nur auf die Optimierung gewartet haben. Allerdings, und da kann der Hinweis auf die anderen Anbieter herangezogen werden, das Konzept des AMM v3 ist so noch nicht ausgereift. Es bleibt weiterhin das Problem der Kombinierbarkeit und der IL ist auch noch immer vorhanden. Gerade, wenn man als LPR immer wieder die Preisspanne automatisch oder manuell anpasst.

Die ständige Anpassung der Preisspannen in Richtung der Preisentwicklung führt das Konzept des AMM v3 “ad absurdum” und der IL fällt in ähnlicher Weise an, wie wir bei AMM v2 gesehen haben. Lediglich in Bezug auf die Nutzung der Liquidität ist mit AMM v3 ein Fortschritt erzielt worden, den wir in den folgenden Ansätzen auch wiederfinden werden.

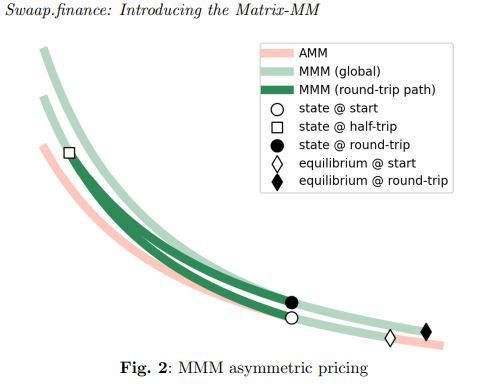

Markt neutraler AMM – Swaap.finance

Mit einem Markt neutralen AMM (market neutral AMM) verspricht swaap.finance einen AMM Ansatz, bei dem der IL in den meisten Fällen nicht höher als 1,5 % anwachsen kann. Wie kann das sichergestellt werden?

Ein AMM besteht ja mindestens aus 2 Assets und meistens existieren zu einem dieser Assets auch andere LPs, sodass ein großer Markt für ein Asset, z.B. Ethereum entsteht. Damit existieren auch unterschiedliche Preise für Ethereum auf den verschiedenen LPs. Der marktneutrale AMM basiert auf Oracles von Chainlink, um immer genauestens über die Preise der Assets informiert zu sein. Mittels dynamischen und asymmetrischen Spreads wird dem IL entgegengewirkt und damit Neutralität hergestellt. (Concepts behind the Matrix Market Maker | Swaap protocol. )

Klingt gut! Ist auch so. Denn die entstehende Volatilität bei Preisänderungen wird durch den Spread ausgeglichen, indem sich die Gebühren flexibel ändern können. Also hohe Volatilität gleich höhere Gebühren, niedrige Volatilität gleich niedrige Gebühren.

Jedoch hat der Ansatz einige Voraussetzungen zu erfüllen, um zu funktionieren. Der marktneutrale AMM ist gut für Assets geeignet, die schon breit im DeFi Markt aufgestellt sind und über genügend Liquidität verfügen. Die Oracle-basierte Preisermittlung ist das Herzstück und extrem wichtig für diesen Ansatz und es muss sichergestellt werden, dass keine Preismanipulationen stattfinden können. Wenn swaap.finance hält, was versprechen, kann dieses Konzept ein Durchbruch im AMM Sektor sein, da es die LPRs vor dem IL schützen kann.

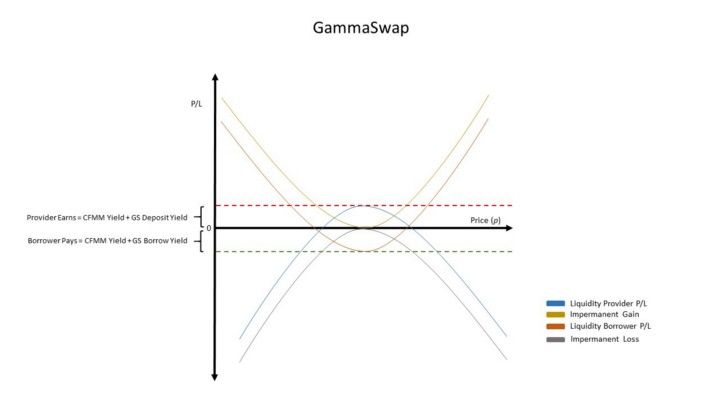

Oracle-free volatility DEX – Gammaswap

Einen anderen Weg geht Gammaswap mit ihrem oracle-free Volatility (OFV) Ansatz. Wie der Name schon sagt, kommt der Ansatz ohne Oracles aus, welcher eine Komponente entfernt, die in der Vergangenheit schon als Sicherheitslücke im DeFi Sektor ausgemacht wurde.

Der Ansatz bei der Oracle-free volatilty DEX ist eine zusätzliche Rolle, die neben den beiden Protagonisten im AMM Umfeld Trader und LPR eingeführt wird. Jetzt kommt noch die Gruppe versierter Trader hinzu, die sich mit dem Handel von Volatilität auskennt. Im traditionellen Finanzbereich sind diese im Bereich der Optionen zu finden. Was steckt also bei diesem Ansatz im Kern dahinter?

Wenn ein Swap in einem AMM stattfindet, dann bewegt sich der Preis der Assets und es entsteht Volatilität auf beiden Seiten des Trades. Und dieses Konzept nutzt der OFV und bietet Optionen auf die Volatilität der Liquidität an.

Es wird also ein zusätzlicher Markt in DeFi entstehen, bei dem man Volatilität, Long und Short gehen kann. Sicherlich ist dieses Konzept deutlich komplizierter als die anderen vorgestellten Ansätze. Jedoch verspricht sich Gammaswap davon, den IL komplett zu eliminieren und auch für die Trader die Gebühren deutlich reduzieren zu können, da die LPRs jetzt von den Händlern der Volatilität entlohnt werden. Das Konzept befindet sich aktuell noch in der Qualitätssicherung, wie mir das Projekt berichtete. Doch schon bald wird eine Testversion öffentlich zur Verfügung gestellt, um den Ansatz dann auch live überprüfen zu können.

Fazit

Das Rennen um die Vorherrschaft im AMM- oder LP-Sektor ist noch nicht final entschieden. Und die Übersicht ist mit Sicherheit auch nicht vollständig. Es wird jedoch spannend sein, welches Konzept sich am Ende durchsetzt. Oder ist es vielleicht ein ganz anderes DeFi Projekt, welches hier noch keine Erwähnung gefunden hat? Welcher Ansatz gefällt Euch am besten?

Autor

Christian Mülder ist CEO und Co-Founder von CrowdSwap (www.crowdswap.org). Durch seinen Background als Software-Architekt, Investor und Unternehmer ist der DeFi-Bereich das optimale Betätigungsfeld. CrowdSwap ist eine DeFi Plattform, die ihren Nutzern beste Preise für Kryptowährungen und passive Anlagen in einem Multichain Umfeld bietet.

{kind=link}

{kind=link}