Irans Parlamentspräsident Mohammad Bagher Ghalibaf hat auf X (Twitter) einen Beitrag veröffentlicht, der wie ein Handelsempfehlung wirkt. Er bezeichnete Trumps Ankündigungen vor Börsenöffnung als „gegenläufigen Indikator” und rief seine Follower dazu auf, bei allen Energiebewegungen immer die entgegengesetzte Position einzunehmen.

Der Beitrag gab einer Woche, in der Wall Streets beliebteste Strategie zum Kauf von Kursschwächen unter echtem geopolitischem Risiko zusammenbrach, eine surreale Note.

TACO-Handel vor entscheidender Hürde

Die TACO-Strategie („Trump Always Chickens Out“) prägte das Markt-Muster über weite Teile von 2025. Trader kauften jedes von Trump ausgelöste Kurs-Tief, da sie eine schnelle Gegenbewegung erwarteten. Dieses Vorgehen funktionierte zuverlässig bei den Zollkonflikten mit China, Kanada und der EU.

Letzte Woche versagte diese Strategie jedoch. Trump verlängerte seine Frist für einen Angriff auf iranische Energie-Infrastruktur vom 27. März auf den 6. April. Die erhoffte Erholung blieb aus.

Barclays-Stratege Emmanuel Cau stellte fest, dass das ständige Hin und Her das Vertrauen im Markt untergräbt. Investoren sehen Verzögerungen nicht mehr als Weg zum Frieden, sondern eher als taktische Pausen vor weiteren Eskalationen.

Der GDPNow-Indikator der US-Notenbank Atlanta senkte die Schätzung für das Wachstum im ersten Quartal auf 2%, noch vor einem Monat lag die Prognose bei 3,1%.

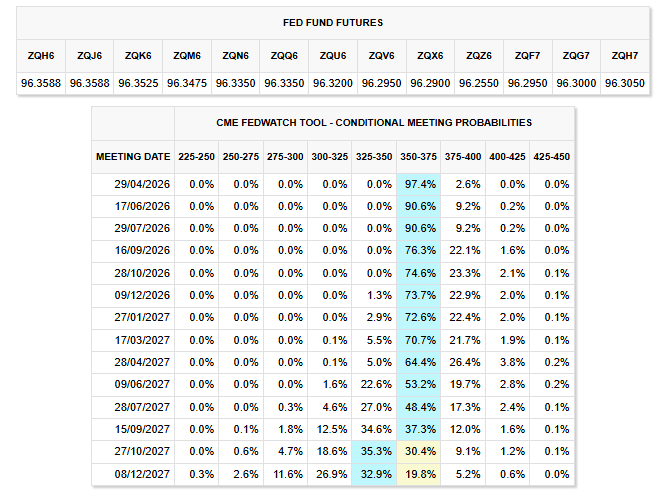

Derzeit zeigen CME FedWatch-Daten, dass die Märkte damit rechnen, dass die Zinsen bis Ende 2026 weitgehend stabil bleiben. Die Wahrscheinlichkeit einer Änderung ist gering.

Dies ist ein deutlicher Unterschied zu den vielen Zinssenkungen, die Investoren Anfang des Jahres erwartet hatten.

Ghalibaf: Warnung an den Anleihemarkt

Ghalibaf, ein ehemaliger Kommandeur des Korps der Islamischen Revolutionsgarde (IRGC) und derzeit sichtbarste politische Figur Irans in Kriegszeiten, ging über die Ablehnung von US-Gesprächen hinaus.

Er erklärte seinen Followern, dass Trumps Beiträge vor Börsenbeginn als Gelegenheiten zum Gewinnmitnahmen dienen.

„Vor Börsenbeginn sogenannte ,News’ oder ,Wahrheit’ sind oft nur eine Gelegenheit für Gewinnmitnahmen. Im Grunde ist das ein gegenläufiger Indikator. Tun Sie das Gegenteil“, schrieb Ghalibaf.

Unabhängig davon sagte Johns-Hopkins-Ökonom Steve Hanke, dass Bond-Vigilanten Trump aufgrund des Zusammenspiels aus Zollkrieg und Iran-Konflikt nicht mehr unterstützten.

Die US-Rendite für 10-jährige Staatsanleihen ist auf 4,46% gestiegen und nähert sich der 4,5%-Schwelle, die Trump im April 2025 dazu veranlasste, die Gegenzölle zu pausieren.

Ghalibaf hatte zudem bereits davor gewarnt, dass Finanzinstitute, welche US-Staatsanleihen kaufen, legitime militärische Ziele seien.

Diese Aussage fügte dem existierenden fiskalischen Risiko am Bondmarkt direkt geopolitisches Risiko hinzu.

Warum das alte Konzept nicht mehr funktioniert

Die TACO-Strategie funktionierte, weil Trumps Handelsgegner rationale wirtschaftliche Investoren waren. China, die EU und Kanada wollten alle Stabilität und waren zu gesichtswahrenden Kompromissen bereit.

Bei Iran ist diese Dynamik nicht gegeben. Sein Oberhaupt wurde bei den ersten Angriffen getötet.

Auch die militärische Infrastruktur wurde mehrfach getroffen. Trotzdem hat Teheran sich nicht auf Verhandlungen zubewegt. Ghalibaf warf Washington am Sonntag sogar vor, eine Bodenoffensive zu planen, während öffentlich Verhandlungen angedeutet werden.

Mit dem Brent-Ölpreis über 110 USD je Barrel und der Straße von Hormus weiterhin so gut wie geschlossen, sind die wirtschaftlichen Schäden des Krieges bereits im Preis enthalten.

Dip-Käufer, die sich auf TACO-Logik verlassen haben, finden sich nun in einem Markt wieder, in dem der geopolitische Aufschlag fester Bestandteil ist und nicht mehr nur ein kurzfristiger Ausschlag.

Die Frage für nächste Woche ist, ob das Überschreiten der 4,5% bei der 10-jährigen Rendite das Weiße Haus erneut zum Handeln bewegt, so wie im Vorjahr bei der Zollkrise, oder ob ein echter Krieg schwieriger zu stoppen ist als ein Handelsstreit.