Caxton Associates hat mit seinem wichtigsten Macro-Fonds, dessen Volumen bei 9 Milliarden USD liegt, im März mehr als 1,3 Milliarden USD verloren. Der Konflikt im Iran hat den Öl-, Anleihe- und Rohstoffmarkt stark beeinflusst.

Das in London ansässige Unternehmen, das von CEO Andrew Law geleitet wird, gehört zu mindestens zehn großen Hedgefonds, die von der Krise im Golf negativ betroffen wurden. Die Verluste zeigen, dass ein geopolitischer Schock eine Kettenreaktion im TradFi auslösen und das Risiko-Sentiment über alle Assetklassen hinweg verändern kann, auch bei Krypto.

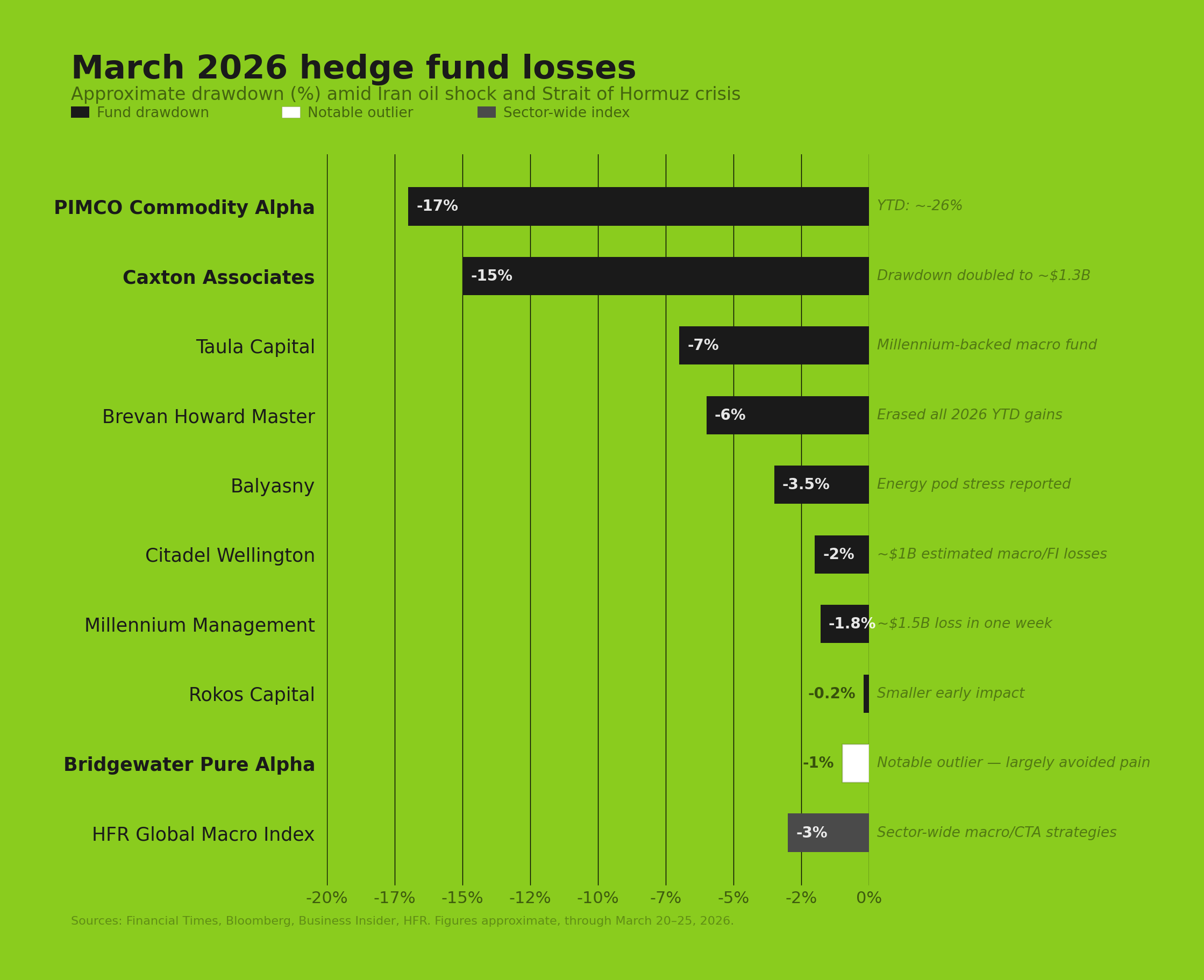

Hedgefonds Caxton erlebt härtesten Rückschlag

Caxton hat den ersten Rückschlag in der ersten Märzwoche erlitten. Damals entstand ein Verlust von 600 Millionen USD, nachdem US-amerikanische und israelische Angriffe auf Iran den Schiffsverkehr durch die Straße von Hormus störten und der Brent-Ölpreis über 100 USD pro Barrel gestiegen ist.

Bis zum 20. März hatten sich die Verluste mehr als verdoppelt und betrugen 1,3 Milliarden USD. Damit lag der wichtigste Fonds für den Monat 15 % im Minus, so die Financial Times.

Das Unternehmen war im Jahr 2026 auf sinkende britische Renditen für Staatsanleihen und steigende Rohstoffpreise wie Gold und Kupfer eingestellt.

Beide Positionen liefen jedoch gegen Caxton. Gold fiel nach Beginn der Feindseligkeiten und Kupfer verlor im März 7,6 %, was die durch Energiepreise verursachten Verluste erhöhte.

Caxton ist nicht allein. Mindestens neun weitere große Fonds meldeten im gleichen Zeitraum erhebliche Verluste.

Der 7,6-Milliarden-USD-Fonds von Diego Megia, Taula Capital, verlor allein in der ersten Woche rund 4,7 %, berichtete Bloomberg. Brevan Howards Master und Alpha Strategies Fonds fielen bis Mitte März um 2,4 % bzw. 1,7 %.

PIMCOs Commodity Alpha Fund musste den größten Rückgang hinnehmen. Im März fiel er um rund 17 % und die Verluste seit Jahresbeginn erreichten ungefähr 26 %.

Unter den Multi-Strategie-Plattformen verlor Millennium Management in einer einzigen Woche etwa 1,5 Milliarden USD. Citadels Anleihe- und Macro-Trading-Bücher büßten schätzungsweise 1 Milliarde USD ein.

Balyasny Asset Management fiel um 3,5 %, ExodusPoint gab alle Gewinne aus 2026 ab, Point72 sank um 1,1 % und Marshall Waces Eureka-Fonds verlor 3,7 %.

Eine Ausnahme sorgte für Aufsehen

Tatsächlich hat Bridgewater Associates’ Pure Alpha Fund im gleichen Zeitraum weniger als 1 % verloren und damit eine Ausnahme dargestellt. Das Unternehmen verfolgt eine systematische, regelbasierte Strategie mit 30 bis 40 gleichzeitigen Positionen in Anleihen, Währungen, Aktien und Rohstoffen auf globalen Märkten.

Dieser diversifizierte Ansatz unterscheidet sich klar von den diskretionären Macro-Positionen, die Fonds wie Caxton und Brevan Howard Verluste einbrachten.

Bridgewater hat außerdem in den vergangenen Jahren die verwalteten Vermögenswerte bewusst verkleinert, um flexibler agieren zu können. Das könnte geholfen haben, das Risiko zu begrenzen.

Pure Alpha erzielte im Jahr 2025 einen Gewinn von 33 % und legte damit eines der besten Jahre der vergangenen fünf Jahrzehnte hin. Greg Jensen, Co-Chief Investment Officer, warnte im Januar, dass 2026 ein „gefährliches Jahr für Zinsen” werde. Das deutet darauf hin, dass das Unternehmen die Krise mit einer vorsichtigen Makro-Ausrichtung begonnen hat.

Was das für Krypto bedeutet

Während große Macro-Hedgefonds im TradFi Milliardenverluste erlitten, zeigte Bitcoin (BTC) eine bemerkenswerte Widerstandsfähigkeit. Der BTC-Kurs stieg von der Eskalation am 28. Februar bis Mitte März um rund 7 % und übertraf damit die Entwicklung von S&P 500, Nasdaq 100, Gold und Silber im gleichen Zeitraum.

Die Beziehung zwischen Ölpreis und BTC wurde erneut sichtbar. Als am 24. März Berichte über einen möglichen einmonatigen Waffenstillstand publik wurden, fiel der Brent-Preis innerhalb weniger Minuten um über 4 %, während BTC wieder über 70.000 USD gestiegen ist.

Umgekehrt zeigte sich das Muster auch: Als Iran am 19. März die Ras Laffan-Gas-Anlage in Katar angegriffen hat, fiel BTC kurzzeitig unter 69.000 USD, da die Inflationserwartungen gestiegen sind.

„Wir sehen einen Doppelschlag für Risikovermögenswerte. Krypto ist gegen diese Makro-Gegenwinde nicht immun”, sagte David Lawant, Head of Research bei Anchorage Digital.

Die institutionellen Zuflüsse zeichnen ein positiveres Bild. US-Spot-Bitcoin-ETFs verzeichneten im März Nettozuflüsse von annähernd 700 Millionen USD und beendeten damit eine fünf Wochen anhaltende Serie von Nettoabflüssen in Höhe von 3,8 Milliarden USD.

Am 3. März allein gab es bei den ETFs einen Zufluss von 458 Millionen USD, dies war einer der stärksten Einzeltage des Quartals. Der iShares Bitcoin Trust (IBIT) von BlackRock führte die Käufe durchgehend an.

In den vergangenen 30 Tagen erzielten Bitcoin-ETFs einen netto positiven Zufluss, während Gold-ETFs Rekord-Nettoabflüsse verzeichneten. Sollte diese Entwicklung anhalten, stellt dies einen strukturellen Wandel in der Behandlung digitaler Vermögenswerte durch institutionelles Kapital während geopolitischer Krisen dar.

Das Sentiment bleibt jedoch fragil. Die BTC-Finanzierungsraten sind seit Anfang März negativ, und der Krypto-Fear-and-Greed-Index signalisiert dauerhaft extreme Angst.

Die Fed beließ die Zinsen am 18. März unverändert, hob jedoch ihre Inflationsprognose für 2026 auf 2,7 % an. Dies wiederum verursachte bei ETFs an einem Tag Nettoabflüsse von 129 Millionen USD.

Die Golfkrise wirkt aktuell wie ein Stresstest für die „digitales Gold“-These. Bitcoin verhielt sich beim ersten Schock nicht wie ein traditioneller sicherer Hafen. Stattdessen zeigte die Kryptowährung die Dynamik eines risikobehafteten Vermögenswerts mit hoher Volatilität, der mit Öl-Schlagzeilen und Zinserwartungen korreliert war.

Die relative Widerstandsfähigkeit von Bitcoin im Vergleich zu traditionellen Makrofonds wirft für Investoren, die traditionelle und digitale Strategien kombinieren, jedoch eine neue Frage auf.

Laut Berichten laufen derzeit Waffenstillstandsverhandlungen und Brent-Öl fällt von 120 USD auf etwa 100 USD. Daher hängt der nächste Auslöser für traditionelle Märkte und Krypto möglicherweise davon ab, ob eine Deeskalation eintritt oder sich der Konflikt weiter verschärft.