Drei der am meisten beobachteten Handelsteams an der Wall Street sind bei derselben Öl-Marktfrage auf unterschiedlichen Seiten. Der Unterschied zwischen ihnen könnte bestimmen, wie sich die Märkte in den nächsten Wochen bewegen.

Der Unterschied konzentriert sich auf eine einzige Zahl: 100 USD pro Barrel Öl. Ob West Texas Intermediate (WTI) über dieser Marke bleibt oder so schnell fällt, wie er zuvor gestiegen ist, hat direkte Auswirkungen auf Aktien, die Inflation und den Kurs der Federal Reserve bis 2026.

Das Risiko: 100-USD-Öl gefährdet die Erholung

JPMorgans Andrew Tyler beschrieb das mögliche Abwärtspotenzial konkret. Er warnt, der S&P 500 könnte um 10 Prozent von seinem Höchststand zurückgehen, wenn der Iran-Konflikt den Ölpreis über 100 USD treibt und die Risiken für die Energieversorgung weiter steigen.

Das strukturelle Problem, so Tyler, ist die Positionierung. Anleger sind in diese Phase mit überwiegend neutraler Positionierung in den Energiesektor eingestiegen, nachdem sie zuletzt Öl-Aktien aus der Erwartung einer Entspannung heraus verkauft hatten. Das bedeutet, ihre Portfolios sind anfällig, falls sich die Lage verschlechtert, da eine Absicherung fehlt.

„Anleger sind nicht ausreichend vorbereitet… Der taktische bärische Ausblick würde enden, wenn der Konflikt gelöst wird, da die makroökonomischen Grundlagen weiterhin unterstützend sind“, schrieb Deaton mit Verweis auf Tyler.

Sein Kollege Mislav Matejka erwartet zunächst weitere kurzfristige Belastungen, bevor mit einer Stabilisierung zu rechnen ist. Allerdings sieht er hierbei keine mehrmonatigen Bärenmarkt, sondern vielmehr eine Entwicklung über wenige Wochen.

Matejka rechnet damit, dass sich ein Markt-Tiefpunkt diese oder nächste Woche abzeichnet. Danach könnten überverkaufte Bereiche wie Industrie, Halbleiter, zyklische Konsumgüter, Schwellenländer und die Eurozone wieder Einstiegschancen bieten.

„Kurzfristige Risiken bleiben bestehen, vor allem durch Öl und Anleihen. Öl könnte kurzfristig weiter ansteigen, allerdings ist der bisherige Anstieg geringer als während des Russland–Ukraine-Krieges, während die Benzinpreise in den USA bereits um 10 bis 15 Prozent gestiegen sind“, so seine Einschätzung.

Auch bei überverkauften KI-Hyperscalern und Nachzüglern könnte es kurzfristig zu einer Erholung kommen, sobald die aktuelle Risikovermeidung nachlässt.

Inzwischen hat eine dritte JPMorgan-Expertin einen strukturelleren Warnhinweis formuliert. Phoebe White argumentierte, die Öl-Bedrohung bestehe aus zwei Phasen.

- Kurzfristig führen steigende Preise zu höheren Inflationserwartungen.

- Sollte das Preisniveau über 100 USD halten, könnte dies die Nachfrage der Verbraucher dämpfen und die Inflation letztlich wieder senken, statt weiter zu erhöhen. Gleichzeitig könnte das die Erholung der Unternehmensstimmung ausbremsen, die an den Märkten bereits eingepreist ist.

Das ist der entscheidende Fed-Faktor

Barclays ergänzte die politische Perspektive. Jonathan Miller bezeichnete steigende Ölpreise als aktuell größtes Risiko für die Inflationsaussichten.

Die Bank rechnet weiterhin mit zwei Zinssenkungen der Federal Reserve um jeweils 25 Basispunkte, eine im Juni und eine im Dezember 2026. Allerdings versteht sie den Ölpreis als entscheidenden Unsicherheitsfaktor, der diesen Plan komplett verändern könnte.

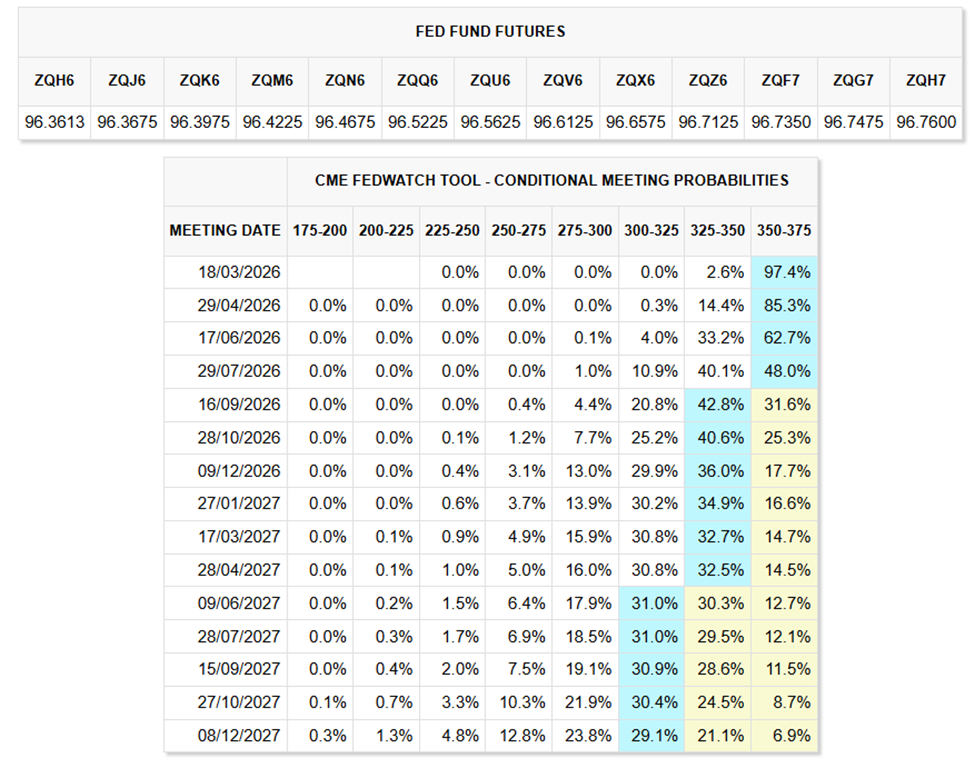

Allerdings zeigen Daten vom CME FedWatch Tool, dass die Mehrheit damit rechnet, dass die Fed die Zinsen bis Mitte 2026 unverändert belässt.

Die Märkte gehen aktuell nur von 1 bis 2 kleinen Zinssenkungen um jeweils 25 Basispunkte bis zum Jahresende aus. Daraus ergibt sich ein Gesamtrückgang von 25 bis 50 Basispunkten für den Rest von 2026.

„Ein Anstieg des Ölpreises um 10 Prozent könnte die Inflation innerhalb weniger Monate um etwa 0,2 Prozentpunkte erhöhen. Barclays rechnet nun im Dezember 2026 mit einer Inflationsrate (CPI) von 2,7 Prozent, während aktuelle Daten weiterhin auf einen stabilen Arbeitsmarkt und allmählich nachlassenden Konsum hindeuten“, schreibt die Bank.

Bemerkenswert ist, dass diese Annahme nur gilt, wenn die Energiepreise nicht weiter steigen. Laut Matejka sind die Benzinpreise in den USA bereits um 10 bis 15 Prozent erhöht – ein direkter Effekt, der üblicherweise das Verbrauchervertrauen drückt, bevor er sich in offiziellen Inflationszahlen niederschlägt.

Öl-Kurs: Dreht der Markt genauso schnell?

Trotzdem erwartet nicht jeder, dass der Preissprung anhält. Derek Podhaizer von Piper Sandler hat den deutlichsten Gegenentwurf präsentiert.

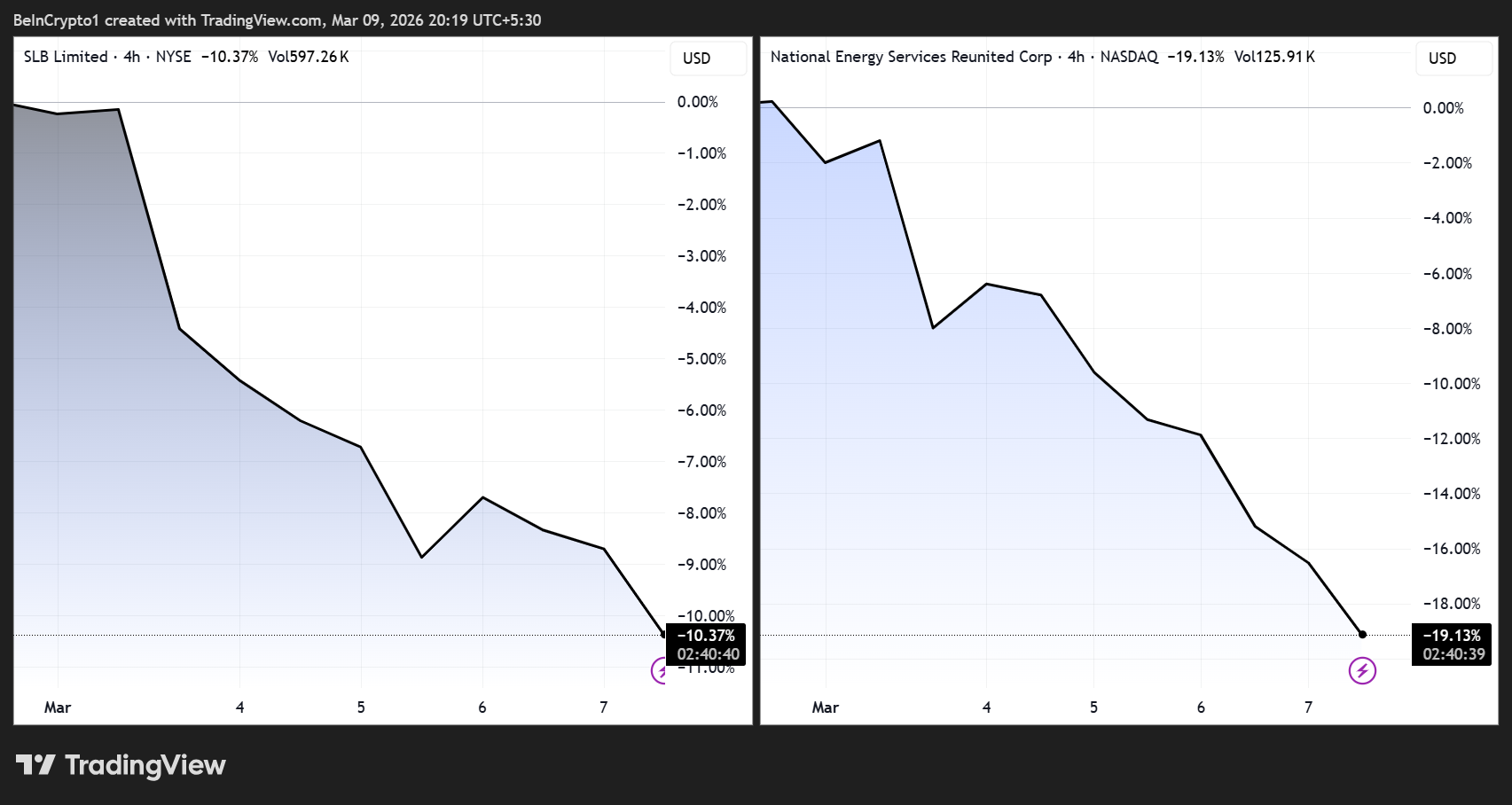

Er stellte fest, dass US-Ölfeld-Service-Aktien sich kaum bewegt haben, obwohl WTI in der Vorwoche um etwa 40 Prozent gestiegen ist. Halliburton fiel nur um rund fünf Prozent, ungefähr im Einklang mit dem VanEck Oil Services ETF (OIH).

Für Podhaizer erzählt diese verhaltene Reaktion eine klare Geschichte. Die Gewinne seit Jahresbeginn hatten die gestiegenen Energie-Erwartungen bereits berücksichtigt. Daher werden die Produzenten voraussichtlich nicht schnell mehr bohren, da weiterhin eine disziplinierte Kapitalplanung gilt.

„Wenn der Konflikt bald nachlässt, könnte Öl genauso schnell fallen, wie es gestiegen ist. Das schafft ein Abwärtsrisiko für Service-Aktien“, erklärte Podhaizer .

Anders gesagt: Der Markt glaubt nicht daran, dass der Anstieg dauerhaft ist.

Unternehmen mit Aktivitäten im Nahen Osten spiegeln diese Unsicherheit bereits wider. SLB und National Energy Services Reunited sind beide von Risiken betroffen, die mit möglichen Störungen in der Straße von Hormus verbunden sind.

Die beiden Einschätzungen führen zu sehr unterschiedlichen Vorgehensweisen.

- Falls die Öl-als-Makroschock-These von JPMorgan zutrifft, verlängert sich die Schwäche an den Aktienmärkten, die Fed pausiert länger als erwartet, und defensive Strategien stehen im Vordergrund.

- Falls sich das Umkehr-Szenario von Piper Sandler bewahrheitet, wird der aktuelle Ausverkauf zur Kaufgelegenheit, wie Matejka es beschrieben hat. Das heißt, er ist kurz, wird durch Umschichtungen getrieben und hält nicht lange an.

Auch Tyler hat dies anerkannt. Er sagte, die bärische Einschätzung sei beendet, sobald der Konflikt gelöst ist, da die übergeordneten makroökonomischen Grundlagen weiterhin unterstützend wirken.

Die eigentliche Frage ist also nicht, ob die Märkte „kaputt” sind. Vielmehr stellt sich die Frage, ob die geopolitische Lage ihnen einen Grund zur Erholung liefert. Die Antwort darauf liegt irgendwo zwischen Teheran und der Marke von 100 USD pro Barrel.