Die Association Blockchain for Europe hat eine Roadmap namens „The future of payments in a DLT-based European economy” veröffentlicht. In dem Paper geht es um die Pläne Deutschlands in Bezug auf eine digitale Zentralbankwährung (CBDC).

Über die Distributed-Ledger-Technologie (DLT) sollen sich innovative industrielle Anwendungsfälle und Geschäftsmodelle ergeben. Der Fokus liegt hier auf dem nahtlosen Austausch von Vermögenswerten, Waren und Dienstleistungen. Für die Blockchain for Europe Association steht fest, dass das Potenzial einer DLT-basierten europäischen Wirtschaft auch einen in die DLT-Netzwerke integrierten Euro bedarf.

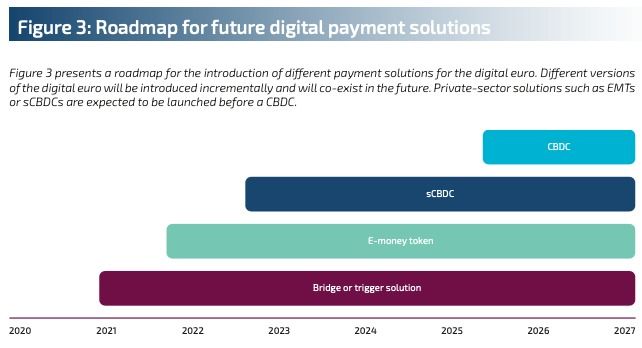

Entsprechend gibt es Pläne bis zum Jahr 2026, dann soll die endgültige digitale Zentralbankwährung einsatzbereit sein. Auf dem Weg zur CBDC soll die deutsche Wirtschaft zunächst von einer Übergangslösung/Brücke, E-Money Token und schließlich sCBDC begleitet werden.

Mehrere wirtschaftliche und technologische Trends fördern die Notwendigkeit einer Aufrüstung des bestehenden Zahlungssystems. Das ultimative Ziel ist die Integration von DLT-basierter, dezentraler Geschäftslogik in Zahlungssysteme, um den nahtlosen Austausch von Vermögenswerten, Waren und Dienstleistungen sowie die Programmierbarkeit von Zahlungen zu ermöglichen.

Die Smart Contracts sollen die komplexe Logik der Zahlungen effektiver gestalten.

In kleinen Schritten zur CBDC

Auf dem Weg zur CBDC Deutschlands geht es um den Vergleich von konto- und tokenbasierten Zahlungslösungen. Für die Abdeckung der momentan geforderten Anwendungsfälle soll keine eine individuelle Zahlungslösung ausreichen. Also sollen mehrere Zahlungslösungen entstehen und nebeneinander existieren.

In dem Bericht heißt es:

Zu diesem Zweck zerlegen wir die Wertschöpfungskette für digitale Zahlungen in drei Säulen: (1) Vertragsabwicklungssystem, (2) digitale Zahlungsinfrastruktur und (3) Währungseinheit.

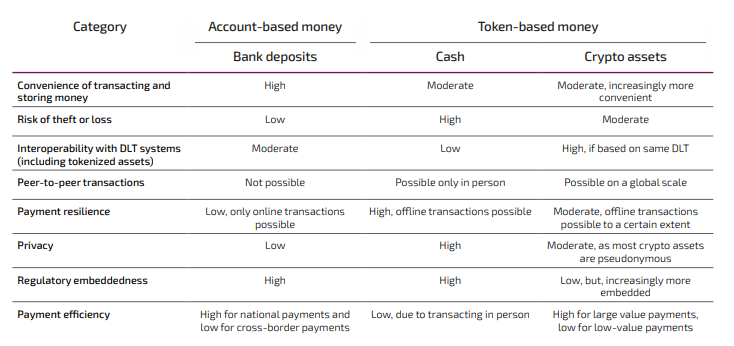

Ferner erläutert die Blockchain for Europe Association die Vor- und Nachteile der konto- und tokenbasierten Zahlungslösungen:

Synthetische CBDCs: sCBDCs

Ein Schwerpunkt auf dem Weg zu Deutschlands CBDC sind die synthetischen CBDCs, die sCBDCs. Im Paper lesen wir:

Synthetische CBDCs (sCBDCs) sind Verbindlichkeiten privater Vermittler, die auf die inländische Rechnungseinheit lauten. Sie sind vollständig durch Zentralbankreserven gedeckt und können jederzeit gegen Zentralbankgeld eingelöst werden (Adrian, Mancini-Griffoli, 2019).

Die sCBDCs basieren auf einer öffentlich-privaten Partnerschaft. Hierbei handelt es sich also um eine Fusion eines Produkts lizenzierter Vermittler und Zentralbanken.

Mit anderen Worten, die Zentralbank unterstützt Innovationen innerhalb der Grenzen der rechtlichen und regulatorischen Rahmenbedingungen.

Die Anwendungsfälle für die sCBDCs basieren auf der Annahme, dass die durch die Zentralbankreserven gedeckten Token fungibel sind. Die Token sollen von verschiedenen Vermittlern ausgegeben, nicht zu unterscheiden und 1:1 an den Euro gebunden sein.

Ob und wie sich die sCBDC in Deutschland durchsetzen werden, bleibt offen. Ende des Jahres 2022 sollen wir lauf der Blockchain for Europe Association erste reale Anwendungsfälle erleben.