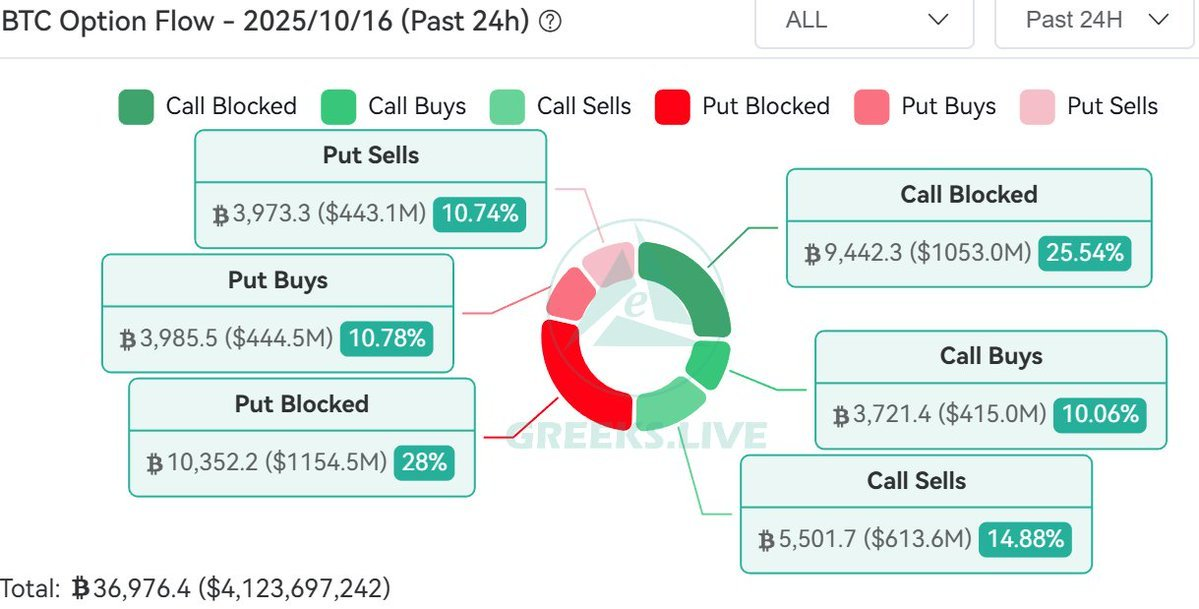

Aktuelle Daten vom Bitcoin-Optionsmarkt zeigen einen deutlichen Anstieg des Handelsvolumens, das auf einen Kursrückgang in den letzten 24 Stunden setzt.

Greeks.live, ein Krypto-Options-Analyseunternehmen, bemerkte einen signifikanten Trend. Ein Beitrag auf X am Donnerstag zeigte, dass mehr als 1,15 Mrd. USD in Out-of-the-Money (OTM) Put-Optionen geflossen sind.

Bearishe Wetten im Bitcoin-Optionsmarkt

Das Unternehmen erklärte, dass bearishe Wetten in den letzten 24 Stunden deutlich zugenommen haben, wobei 28 Prozent des gesamten Optionsvolumens in OTM Put-Optionen flossen. OTM Put-Optionen sind hochspekulative Positionen, die von einem erheblichen zukünftigen Kursrückgang profitieren.

Die implizite Volatilität der Optionskontrakte ist diese Woche negativer geworden. Sie hat Niveaus erreicht, die denen vom 11. Oktober ähneln, dem Tag nach einem bedeutenden Marktcrash.

Greeks.live stellte fest, dass der Kryptowährungsmarkt seit den Nachrichten über Präsident Trumps Zollkrieg letzten Freitag extreme Volatilität erlebt hat, was zu einem schnellen Wechsel zwischen bullischem und bearishem Sentiment führte. Das Unternehmen glaubt, dass sich der Fokus des Marktes auf eine bearishe Perspektive verlagert.

Dieser Trend im Optionsmarkt deutet darauf hin, dass große Liquiditätsanbieter und Market Maker ein erhebliches Risiko eines Kursrückgangs einpreisen. Während der technische Trend von Bitcoin intakt bleibt, empfiehlt Greeks.live den Kauf von Put-Optionen als geeignetes Absicherungsinstrument im aktuellen Klima.

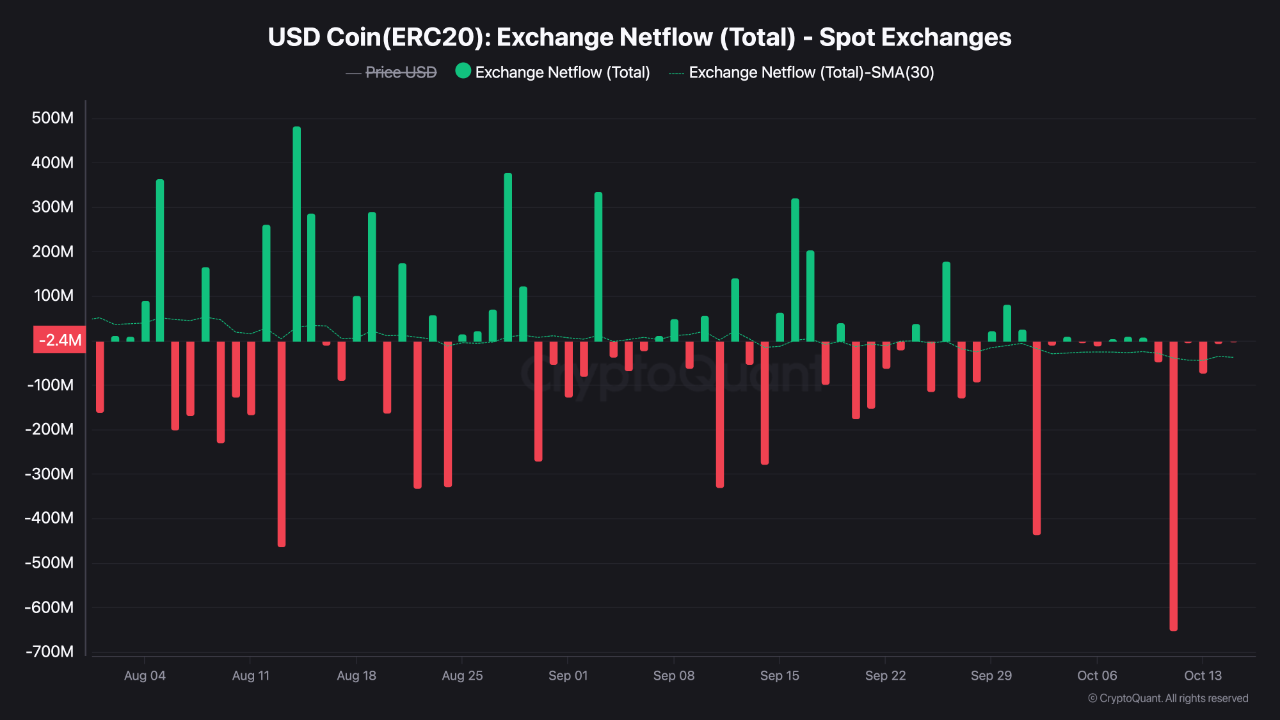

Stablecoin-Flüsse und ihre Bedeutung

CryptoQuant-Analyst TeddyVision wies auf ein ähnliches Sentiment bei Stablecoin-Flüssen hin. Er sieht Stablecoins als die „Arterien“ der Krypto-Liquidität, wobei die meisten Flüsse in Richtung Bitcoin gehen. Er warnt jedoch davor, Spot- und Derivatehandel zu verwechseln.

TeddyVision hob zwei unterschiedliche Trends vom 1. August bis Mitte Oktober 2025 hervor. Eine Analyse des 30-Tage-SMA der Stablecoin-Nettozuflüsse zu Börsen zeigt, dass das Kapital für tatsächliche Asset-Käufe abgenommen hat, während die Liquidität, die gehebelte Derivate wie Futures und unbefristete Verträge unterstützt, zugenommen hat.

„Es zeigt, dass das Kurswachstum nicht durch organische Nachfrage getrieben wird, sondern durch spekulative Hebelwirkung und synthetische Exposition – durch Derivate und ETF – verknüpfte Kapitalrotation. Kurz gesagt, der Motor läuft noch, aber er läuft auf Sparflamme.“