Strategy Inc.s Variable Rate Series A Perpetual Preferred Stock (STRC) wurde am 30. März 2026 auf der bekannten Plattform Trading 212 veröffentlicht. Damit erhalten britische Retail-Anleger einen direkten Zugang zu einem Bitcoin-besicherten Anlageprodukt, das jährlich etwa 11,5% Rendite bietet.

Allerdings können beim direkten Kauf deutlich höhere Steuern anfallen, als viele Käufer erwarten.

MicroStrategy-Aktie: Unerkanntes Steuerproblem für britische Investoren

Der STRC von MicroStrategy wird nahe seinem Nennwert von 100 USD gehandelt und zahlt variable monatliche Barausschüttungen, die aktuell etwa 11,5% pro Jahr bringen.

Der Zinssatz wird monatlich angepasst und soll den Kurs stabil halten. Laut Angaben von Strategy reichen die Reserven für mehr als 50 Jahre an Ausschüttungen.

In den USA gelten diese monatlichen Zahlungen als Rückzahlung des investierten Kapitals (Return of Capital, ROC). Sie sind dort nicht steuerpflichtig und verringern den Einstandspreis des Anlegers.

Diese Behandlung gilt jedoch nicht im Vereinigten Königreich.

Vor diesem Hintergrund verweist Krypto-Analyst James Van Straten britische Anleger auf eine in der Schweiz aufgelegte Alternative, die ihre Steuerbelastung deutlich senken kann.

Steuerlücke: Warum sie für UK-Investoren entscheidend ist

Im Vereinigten Königreich stufen Broker und Plattformen die monatlichen Barausschüttungen von STRC in der Regel als ausländische Dividenden und nicht als Return of Capital ein.

Außerhalb eines Stocks and Shares ISA bedeutet das, dass Anleger auf jede monatliche Zahlung Einkommensteuer zu ihrem persönlichen Dividendensatz zahlen:

- 8,75% für Anleger mit Grundsteuersatz

- Bis zu 39,35% für Anleger mit zusätzlichem Steuersatz,

- zzgl. Kapitalertragsteuer (CGT) auf jeden Gewinn beim Verkauf.

Van Straten verweist auf einen anderen Weg: das 21Shares Strategy Yield ETP, Ticker STRC an der Euronext Amsterdam und Paris.

„Wenn Sie STRC im Vereinigten Königreich kaufen, ist es steuerlich deutlich vorteilhafter, es über das 21Shares ETP zu kaufen… Gewinne beim Verkauf unterliegen im Vereinigten Königreich meistens nur der Kapitalertragsteuer (CGT); auf das Produkt selbst fällt keine Einkommensteuer an”, schrieb Van Straten.

Das ETP wurde am 24. Februar 2026 aufgelegt, ist in der Schweiz domiziliert, hat eine Verwaltungsgebühr von 0,00% und ist als thesaurierendes Produkt ausgestaltet.

Das bedeutet, dass Ausschüttungen aus der zugrunde liegenden Aktie in den Nettoinventarwert (NAV) reinvestiert werden und nicht als Bargeld ausgezahlt werden.

Da an die Anleger keine Barausschüttungen fließen und das ETP als in der Schweiz gelistetes Wertpapier und nicht als ausschüttendes Produkt konstruiert ist, gelten Gewinne beim Verkauf im Vereinigten Königreich in der Regel nur als Kapitalerträge (CGT).

Keine zusätzliche Einkommensteuer.

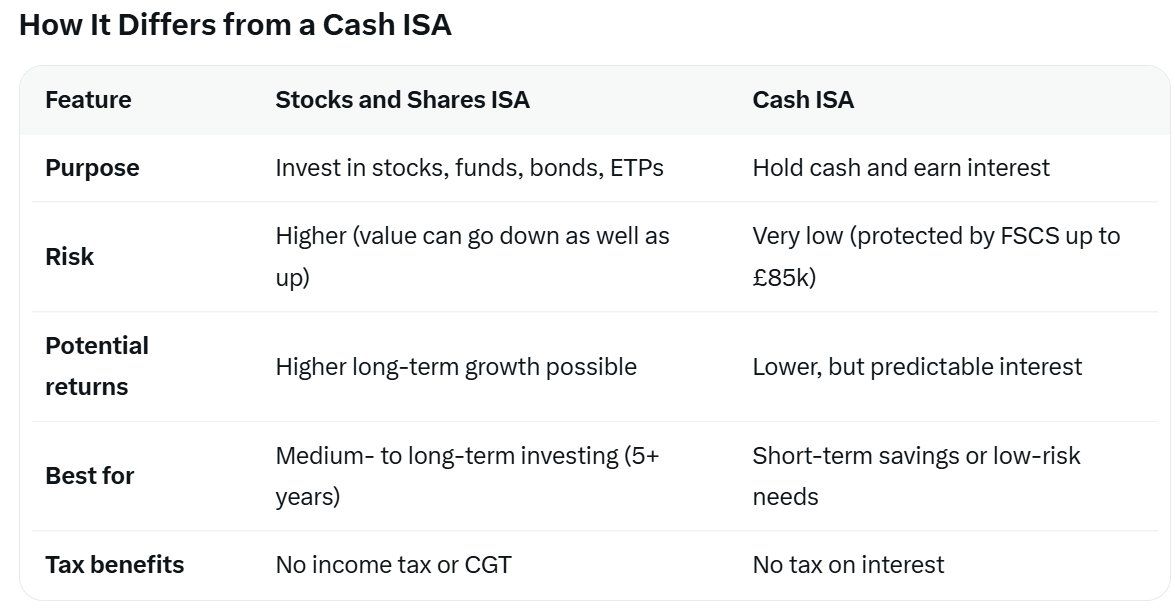

ISA-Wrapper bleiben die beste Wahl

Der steuerliche Unterschied entfällt für Anleger mit einem Stocks and Shares ISA. Ein britisches Individual Savings Account (ISA) ist ein steuerfreies Anlage- oder Sparkonto, auf dem Sie Zinsen, Dividenden und Kapitalgewinne bis zu einem jährlichen Limit steuerfrei erzielen können.

Sowohl der direkt an der Nasdaq gelistete STRC als auch das 21Shares ETP können innerhalb eines ISA gehalten werden, sodass sämtliche Gewinne und Erträge bis zur 20.000-Pfund-Grenze jährlich steuerfrei bleiben.

Außerhalb eines ISA bietet die ETP-Struktur einen deutlichen Vorteil für Steuerpflichtige mit höherem oder zusätzlichem Steuersatz, die ansonsten einen großen Teil der monatlichen Rendite an die Einkommensteuer verlieren würden.

Währungsrisiken, Brokergebühren und unterschiedliche Meldepflichten je Plattform können die tatsächliche Rendite weiter beeinflussen. Die Nettorendite wird nach Abzug dieser Reibungskosten auf etwa 10% geschätzt.

Bitte beachten Sie: Dieser Artikel stellt weder Anlageberatung noch Steuerberatung dar. Die Behandlung durch die britischen Finanzbehörden (HMRC) kann sich ändern; individuelle Umstände sind verschieden.

Anleger aus dem Vereinigten Königreich sollten die steuerliche Einordnung mit ihrem Broker abklären und sich vor der Wahl zwischen beiden Produkten an einen qualifizierten Steuerberater wenden.