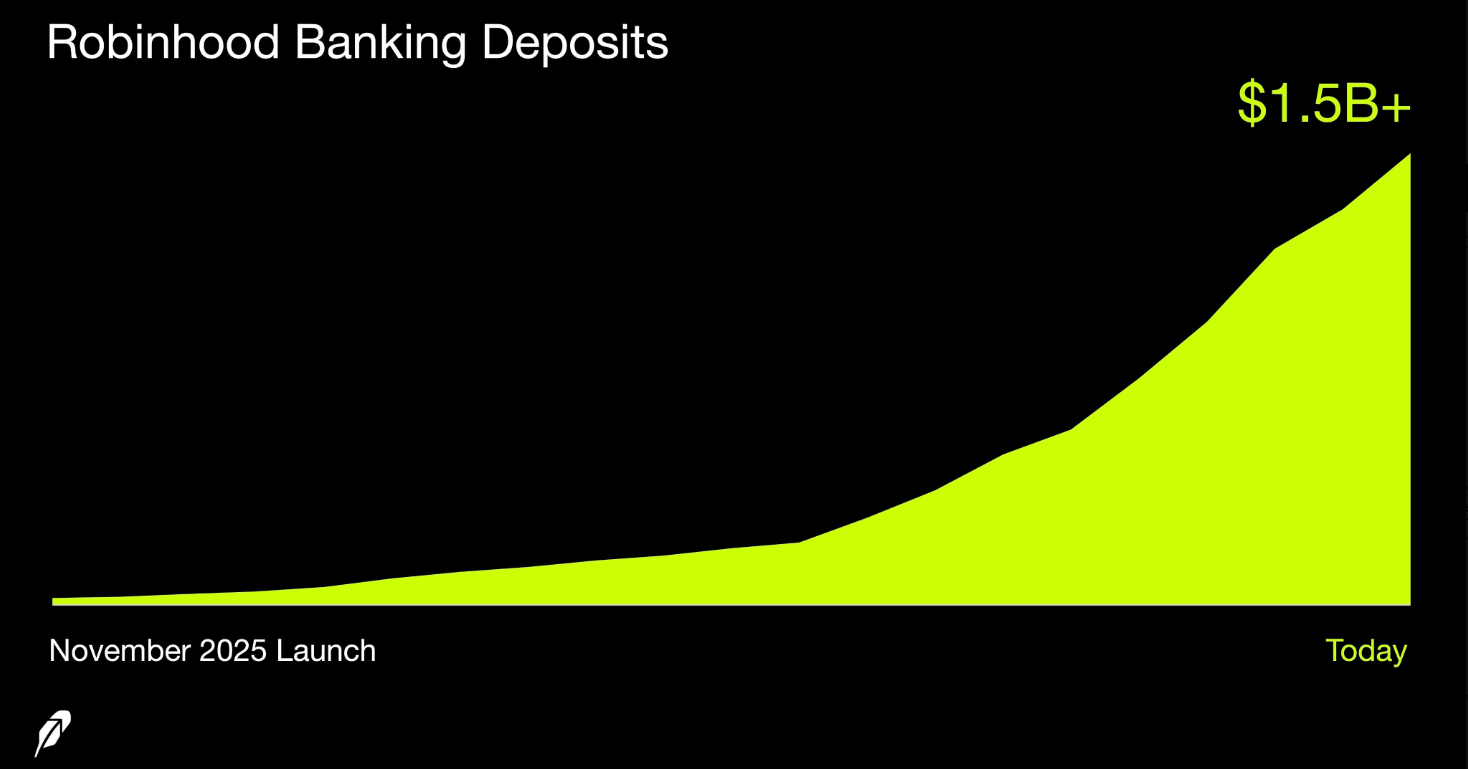

Vlad Tenev, der CEO von Robinhood Markets (HOOD), gab bekannt, dass Robinhood Banking Einlagen in Höhe von 1,5 Milliarden USD von fast 100.000 Kunden mit Guthaben erreicht hat. Das Einlagenwachstum lag in nur drei Wochen bei etwa 50%.

Das Produkt, das im November 2025 exklusiv für Robinhood Gold-Abonnenten gestartet wurde, bietet über die Coastal Community Bank durch die FDIC versicherte Giro- und hochverzinste Sparkonten an. Der schnelle Erfolg erhöht nun den direkten Druck auf Coinbase (COIN), die kein traditionelles Bankprodukt anbietet.

Das Wachstum von Robinhood Banking ist sehr stark. Im Dezember 2025 lagen die Einlagen bei 100 Millionen USD. Im Januar 2026 erzielte das Unternehmen einen Umsatz von 300 Millionen USD mit 20.000 Kunden.

Anfang März erreichte der Wert 1 Milliarde USD in 65.000 Konten mit Guthaben. Die neuesten Zahlen zeigen, dass sich die Einlagen in drei Wochen fast noch einmal verdoppelt haben.

Die durchschnittliche Einlage liegt bei etwa 15.000 USD je Kunde. Das deutet darauf hin, dass Nutzer ihre Hauptbankverbindung zu Robinhood Banking verlagern und das Produkt nicht nur testen.

Robinhoods größere Strategie verbindet Bankdienstleistungen in ein integriertes Ökosystem mit Aktien, Optionen, Krypto, Kreditkarten und Altersvorsorgekonten.

Das Unternehmen verzeichnete 68 Milliarden USD Nettoeinlagen über alle Produkte im Jahr 2025 und steigerte die Zahl der Gold-Abonnenten auf 4,2 Millionen.

Coinbase: Hier zeigen sich Schwächen

Coinbase bietet keine durch die FDIC versicherten Giro- oder Sparkonten an. Die Bargeldfunktionen beziehen sich auf USD-Guthaben für den Kryptohandel und USDC-Renditen, die zunehmend an das kostenpflichtige Coinbase One-Abo gebunden sind.

Trotzdem erwirtschaftete das Stablecoin-Geschäft von Coinbase im Jahr 2025 einen Umsatz von 1,35 Milliarden USD, nach 911 Millionen USD im Vorjahr. Coinbase erhält Zinserträge aus USDC-Beständen durch eine Umsatzbeteiligungsvereinbarung mit Circle.

Allerdings gefährdet das regulatorische Umfeld diese Einkommensquelle. Der GENIUS Act, der im Juli 2025 beschlossen wurde, untersagt es Stablecoin-Emittenten, Zinsen an Halter zu zahlen.

Formulierungen im CLARITY Act des Senats könnten zudem bewirken, dass Coinbase keine USDC-Prämien mehr anbieten kann.

Robinhood bietet FDIC-Schutz bis zu 2,5 Millionen USD pro Einleger durch Einlagen-Sweep-Programme. Coinbase bietet keinen vergleichbaren Schutz für Bargeld oder USDC-Bestände.

Beide Unternehmen verfolgen das gleiche Ziel, gehen aber von unterschiedlichen Richtungen aus.

- Robinhood begann mit Aktien und fügte Bankdienstleistungen, Kredite, Krypto und Altersvorsorge in einer Plattform zusammen.

- Coinbase begann mit Krypto und hat inzwischen 24/5-Aktienhandel, Stablecoin-Renditen und Beleihung digitaler Vermögenswerte angeboten.

„Großer Meilenstein: Robinhood Banking hat gerade 1,5 Milliarden USD an Einlagen von fast 100.000 Kunden mit Guthaben erreicht, und die Einlagen sind in den vergangenen drei Wochen um etwa 50% gestiegen”, sagte Tenev.

Die HOOD-Aktie reagierte auf die Dynamik und stieg am 31. März um 6,35% auf 69,30 USD. Nachbörslich legte sie noch auf 69,96 USD zu.

Die Aktie ist seit dem Allzeithoch von Oktober 2025 bei 152,46 USD etwa 40% zurückgegangen, liegt aber im Jahresvergleich weiterhin über 85% im Plus.

Mit 75% der 27 Millionen Robinhood-Kunden mit Guthaben unter 44 Jahren besitzt das Unternehmen einen demografischen Vorteil im Wettbewerb um die alltägliche Finanznutzung.

Die Zahl der monatlich aktiven Nutzer bei Coinbase stagniert seit 2021 und der Umsatz ist weiterhin stark von der volatilen Kryptowährung abhängigen Handelszyklen beeinflusst.

Die Frage ist nun nicht mehr, ob Robinhood im Krypto-Bereich mit Coinbase mithalten kann, sondern ob Coinbase in allen anderen Bereichen mit Robinhood konkurrieren kann.