Ella Hough ist Studentin an der Cornell University und setzt sich für Bitcoin ein. Sie hat einen interaktiven Rechner veröffentlicht, der die Strategie-Aktie STRC als Rentenalternative zur gesetzlichen Rente modelliert.

Cornell ist unter den Ivy-League-Universitäten und anderen Top-Hochschulen eines der größten Institute, sowohl was die Größe als auch die Studentenzahl angeht. Trotzdem bleibt Cornell akademisch angesehen. Deshalb hat Ella Hough dort, als Gründerin des Bitcoin-Clubs und mit einem selbst entwickelten Studiengang, eine wichtige Rolle in der Bitcoin-Community.

Was, wenn Gen Z Sozialversicherung gegen MicroStrategy-STRC tauscht?

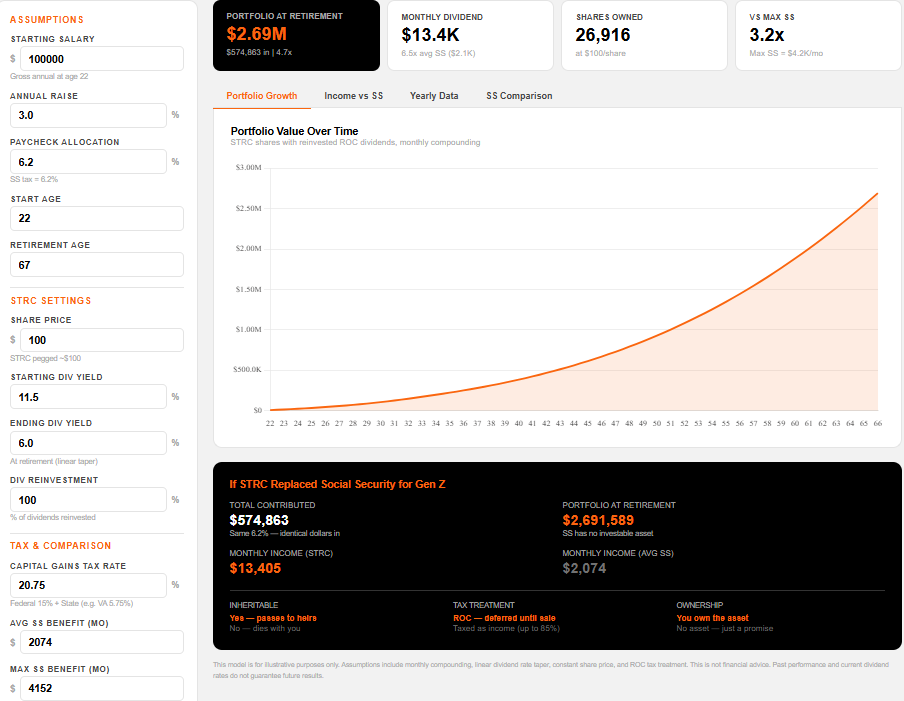

Im Modell geht Hough davon aus, dass eine 22-jährige Person mit einem Jahresgehalt von 100.000 USD ihren 6,2-%-Arbeitnehmerbeitrag zur Rentenversicherung in die Variable Rate Series A Perpetual Stretch Preferred Stock (STRC) von Strategy (MSTR) investiert.

Das Wertpapier zahlt aktuell eine jährliche Dividende von 11,5 % und wird an der Nasdaq nahe dem Nennwert von 100 USD gehandelt.

Wenn die Dividenden monatlich reinvestiert werden und die Rendite bis zum Rentenalter linear auf 6 % sinkt, rechnet der Rechner mit einem Portfolio von etwa 2,69 Millionen USD im Alter von 67 Jahren. Das bedeutet eine monatliche Dividende von 13.405 USD.

Im Vergleich dazu liegt die durchschnittliche staatliche Rente bei 2.074 USD im Monat. Im Bericht der SSA für 2025 wird erwartet, dass die kombinierten Rentenfonds bis 2034 aufgebraucht sind und danach nur noch 81 % der geplanten Leistungen ausgezahlt werden können.

Digitale Rentenversicherung — Was passieren könnte, wenn die Generation Z wählen dürfte, 6,2 % Lohnsteuer in STRC zu investieren?. Quelle: Ella Hough / 21mmforthe21st.github.io

Risiken und Reaktionen

Allerdings sind einige Annahmen im Modell riskant. STRC-Dividenden sind nicht garantiert und können jeden Monat vom Vorstand von Strategy angepasst werden.

Die Vorzugsaktien sind zudem nicht direkt durch die 762.099 Bitcoin in der Treasury von Strategy besichert.

„Wochenend-Gedankenexperiment: Wie sähe die Rente für die Generation Z aus, wenn sie mehr wie $STRC gestaltet wäre?”, fragte Ella Hough auf X.

Kritische Antworten weisen auf durch Inflation geschmälerte Renditen über 45 Jahre, gekürzte Dividenden sowie darauf hin, dass eine Umleitung der FICA-Steuer einen Kongressbeschluss erfordern würde.

Andere sind der Meinung, dass eine direkte Investition in Bitcoin oder das MSTR-Stammaktienengagement langfristig besser abschneiden könnte als ein auf Dividenden ausgelegtes Wertpapier.

Dennoch zeigt das Modell, dass es hier eine wachsende Distanz zwischen den Generationen gibt. Viele Arbeitnehmer der Generation Z rechnen bereits mit geringeren oder fehlenden staatlichen Rentenleistungen.

Das Tool von Hough bietet dafür einen konkreten, zahlenbasierten Ansatz, auch wenn der politische Weg zu einer Wahlfreiheit beim Lohnsteuerabzug noch weit entfernt ist.