Die hohe Liquidität im Kryptomarkt bringt die Möglichkeit, dass nach der Zinssenkung im Dezember und der möglichen Zinssenkung nächstes Jahr eine „echte Altcoin-Saison“ beginnt.

Allerdings ist die Wahrscheinlichkeit, dass Liquidität in Altcoins fließt, wegen der hohen Zinsen deutlich gesunken. Die sogenannte „Altcoin-Saison“ wird eher durch Verträge als durch Spotmärkte angetrieben.

„Wertspeicherung“ und „Wertsteigerung“

Ob Krypto- oder traditioneller Markt, das Gesetz der Marktzyklen, basierend auf Liquiditätsausweitung und -kontraktion, spielt eine wichtige Rolle. Bevor Krypto-Assets weit verbreitet in Portfolios aufgenommen wurden, hatten Investoren bereits ein vollständiges Investitionssystem basierend auf Wirtschaftszyklen entwickelt.

- Die Erholung des Wirtschaftszyklus zeigt sich zuerst in Basiswerten, die stark mit der Makroökonomie verbunden sind. Während des Zinssenkungszyklus sinken die Renditen von Staatsanleihen. Investoren ziehen Liquidität aus dem Geldmarkt ab und investieren in Gold- und Index-ETF-Märkte. Gold und Index-ETFs haben relativ geringe Volatilität und Risiko, aber potenziell höhere Renditen als Staatsanleihen, was sie für institutionelle Investoren und sogar Zentralbanken attraktiv macht.

- Nachdem genügend Liquidität in die Märkte für „Wertspeicher-Assets“ geflossen ist, beginnt der Grenzertrag von Gold und Index-ETFs allmählich zu sinken. Investoren sind unzufrieden mit der abnehmenden Gewinnspanne. Daher entscheiden sie sich, einen Teil ihres Kapitals und ihrer realisierten Gewinne in relativ volatile Basiswerte wie Kupfer, Rohöl und Einzelaktien zu investieren, um höhere potenzielle Renditen zu erzielen.

- Am Ende des Zinssenkungszyklus und zu Beginn des Zinserhöhungszyklus entscheiden sich Investoren zuerst, hochvolatile Assets zu verkaufen, Gewinne mitzunehmen und Liquidität abzuziehen. Dann, wenn der risikofreie Zinssatz und die Anleiherenditen steigen, sinkt die Attraktivität von risikoarmen Assets, und Liquidität fließt zurück in den Geldmarkt, um auf den Beginn des nächsten Zinssenkungszyklus zu warten.

Assets mit niedrigerer Volatilität haben normalerweise eine relativ hohe Liquiditätstragfähigkeit und schwächere spekulative Eigenschaften. Im Gegensatz dazu haben Assets mit höherer Volatilität normalerweise eine geringere Liquiditätstragfähigkeit und stärkere spekulative Eigenschaften. Daher werden Assets mit niedrigerer Volatilität allgemein als „Wertspeicher-Assets“ angesehen, während Assets mit höherer Volatilität als „Wertausschöpfungs-Assets“ gelten.

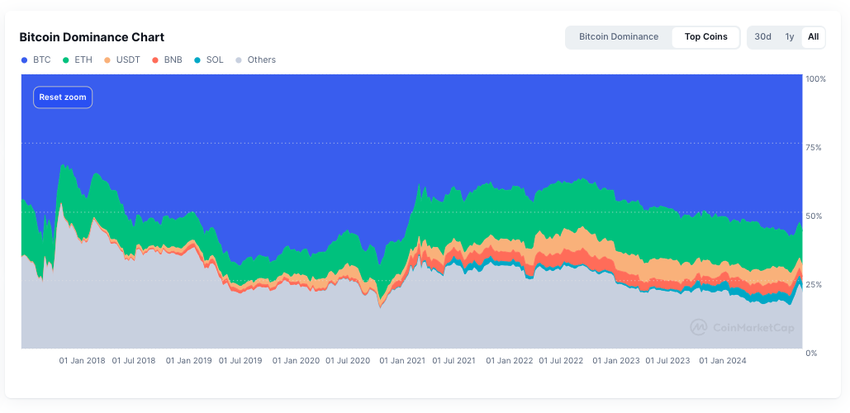

Wenden wir uns nun dem Kryptomarkt zu. Obwohl BTC eine Volatilität aufweist, die Gold und Aktienindizes nicht erreichen können, ist die Volatilität von BTC im Vergleich zu anderen Krypto-Assets etwas geringer. Da BTC stark in den globalen Markt integriert ist und bereits ein von Bloomberg zertifiziertes „Makro-Asset“ ist, kann es im Kryptomarkt als „Wertspeicher-Asset“ angesehen werden. Natürlich können Stablecoins auch als „Wertspeicher-Asset“ betrachtet werden, während Altcoins zweifellos „Wertausschöpfungs-Assets“ sind.

Tatsächlich ist es basierend auf der Entwicklung des Kryptomarktes in den letzten Jahren nicht schwer zu erkennen, dass das Gesetz der Wirtschaftszyklen auch auf den Kryptomarkt zutrifft.

- Vor und nach Beginn des Zinssenkungszyklus fließt Liquidität über Spot-ETFs und Stablecoin-Kanäle in BTC, was den Kurs und die Marktkapitalisierung von BTC antreibt.

- Mit dem weiteren Zufluss von Liquidität sinkt der Grenzertrag von BTC allmählich. Investoren beginnen, Hebel zu nutzen, um Renditen zu sichern, oder entscheiden sich stattdessen, in nicht-BTC-Kryptos wie ETH, SOL und sogar Memecoins zu investieren.

- Wenn der Zinssenkungszyklus endet und der Zinserhöhungszyklus beginnt, ziehen Investoren zuerst Liquidität aus nicht-BTC-Kryptos ab. Ein typisches Merkmal ist, dass der Rückgang von BTC zu diesem Zeitpunkt relativ mild ist.

- Schließlich ziehen Investoren Liquidität aus BTC ab und wandeln sie in Stablecoins um, um in den Geldmarkt zu investieren oder sie einfach zu halten.

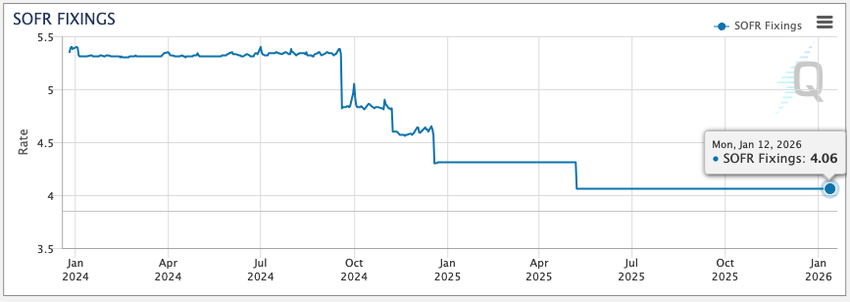

In welcher Phase befinden wir uns jetzt? Angesichts von Powells Haltung bei der Zinsentscheidung im Dezember sind wir in der mittleren Phase eines Zinssenkungszyklus. Es steht noch eine (im besten Fall vielleicht zwei) Zinssenkung bevor, und wir werden das Ende dieses Zinssenkungszyklus möglicherweise erst Mitte nächsten Jahres sehen.

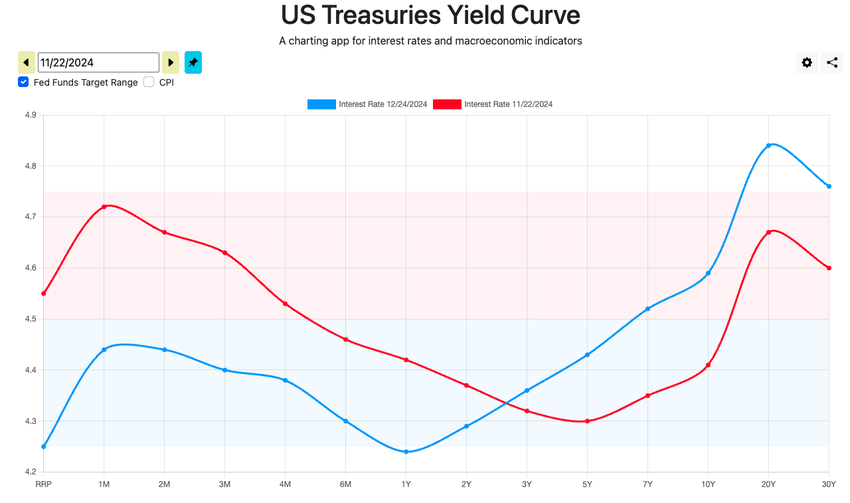

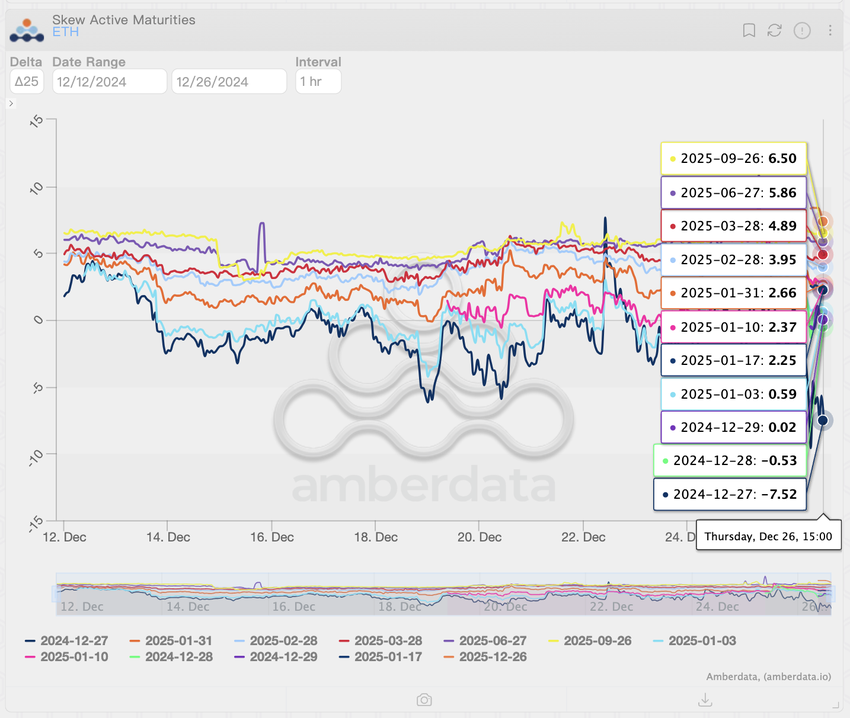

Allerdings dürfen wir die Auswirkungen steigender Endzinsen nicht ignorieren. Bei Zinsen über 4 Prozent sind Staatsanleihen immer noch ein idealer Basiswert für risikoscheue Investoren. Der Anstieg der risikofreien Zinsen durch die steigenden Staatsanleiherenditen hat in gewissem Maße die Risikoprämie verringert. Dies hat zu einer gewissen Konvergenz der potenziellen Renditeerwartungen von risikobehafteten Assets geführt und spiegelt sich in der Preisgestaltung von Derivaten wider.

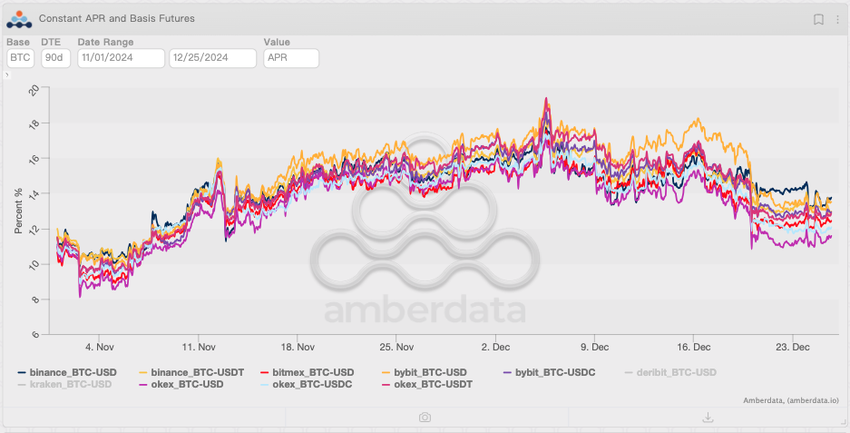

Nach dem FOMC-Treffen am 20. Dezember fallen die Futures-Prämien von BTC und ETH für die fernen Monate deutlich. Auch die Risikoprämien-Differenz zwischen BTC und ETH beginnt sich wieder zu vergrößern. Diese Situation zeigt, dass im Hochzinsumfeld, obwohl wir uns noch in der bullischen Marktphase befinden, Investoren vorsichtig bleiben. Hohe Zinsen sind auch ein Katalysator, um wieder “Wertspeicher-Assets” zu bevorzugen.

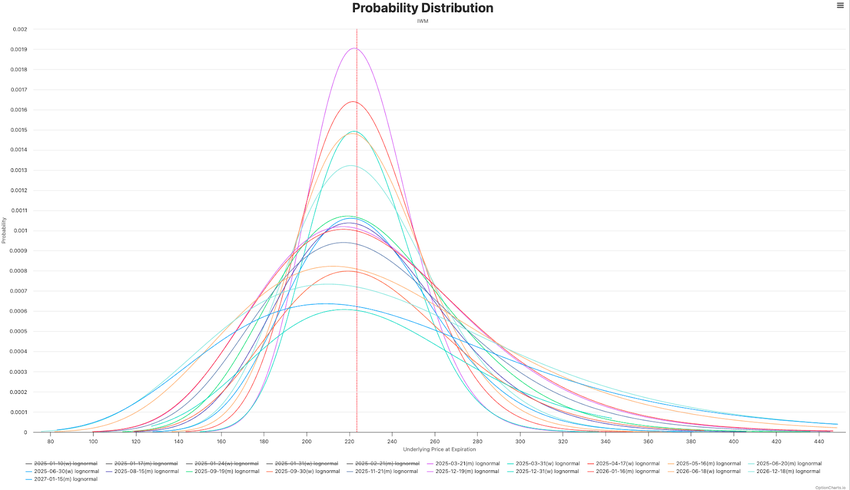

Im traditionellen Markt kehrt man ebenfalls zur Präferenz für „Wertspeicher-Assets” zurück. Seit Dezember beginnt der IWM (iShares Russell 2000 ETF), der die Ergebnisse eines Indexes aus US-Aktien mit kleiner Marktkapitalisierung abbildet, zu fallen. Der SPY, der den US-Aktienmarkt repräsentiert, bleibt jedoch widerstandsfähig. Selbst nach dem FOMC-Einfluss erholt sich der SPY innerhalb weniger Tage fast auf das vorherige Hoch. Im Gegensatz dazu konsolidiert der IWM seit November auf einem relativ niedrigen Punkt.

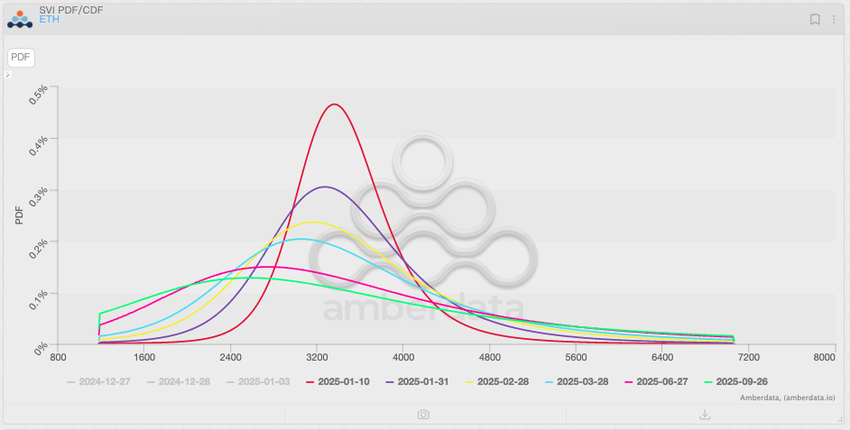

Außerdem zeigt die linksverschobene implizite Wahrscheinlichkeitsverteilung im Optionsmarkt die vorsichtige Haltung der Investoren gegenüber „Wertsteigerungs-Assets”. Im Vergleich zu SPY und BTC ist die linksverschobene implizite Wahrscheinlichkeitsverteilung von IWM und ETH deutlicher. Besonders bei Optionen für ferne Monate bedeutet dies, dass Investoren eine höhere Wahrscheinlichkeit für eine schlechte Performance von IWM und ETH im mittleren und langen Zeitraum erwarten.

Wenn Investoren schlechte Erwartungen für hochwertige Wertsteigerungs-Assets haben, kann man sich ihre Erwartungen für sekundäre Wertsteigerungs-Assets (wie Altcoins) vorstellen. Für Krypto-Investoren stellt sich die Frage, ob wir einen “Bullenmarkt ohne Altcoin-Saison” erleben werden. Die Antwort ist nicht unbedingt so.

Mögliche Altcoin-Saison: „Veganer Bull“ oder „Echter Bull“?

Es muss zugegeben werden, dass die Bedingungen für das Auftreten einer Altcoin-Saison relativ streng sind. Seit dem Erscheinen von BTC im Jahr 2008 gab es nur zwei Altcoin-Saisons: die „ICO-Saison” 2017-2018 und den “DeFi-Sommer” 2020-2021. Einige interessante makroökonomische Faktoren spielten eine unverzichtbare Rolle in den beiden Altcoin-Saisons.

- Zinssätze sind langfristig relativ niedrig oder zeigen einen schnellen Abwärtstrend. Dadurch fließt viel Liquidität in jeden Markt.

- Wegen der langfristig niedrigen oder absolut niedrigen Zinssätze ist die spekulative Stimmung der Investoren voll stimuliert.

Vor der Geburt des Kryptomarkts waren ähnliche Dinge in traditionellen Märkten nicht selten. Tatsächlich hatten der Russell 2000 Index und der Nasdaq Index in der “Dotcom-Blase” der 1990er Jahre ähnliche Leistungen wie die “Altcoin-Saison”. Das makroökonomische Umfeld war damals „fast dasselbe“ wie heute.

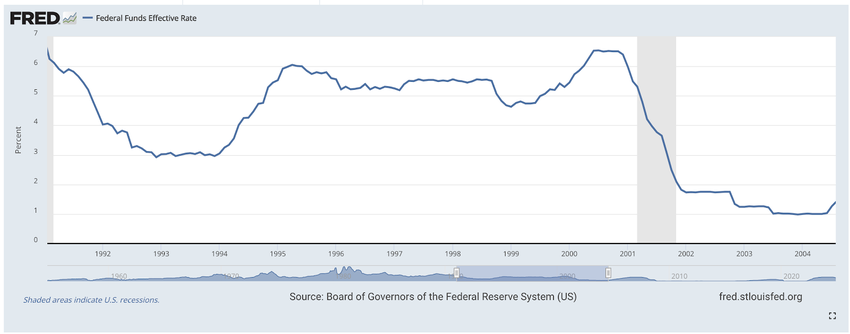

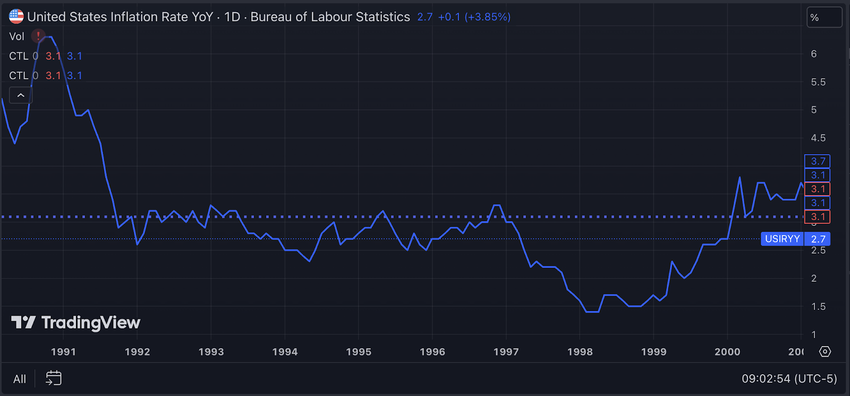

- Nach Inflation und Rezession in den späten 1980er und frühen 1990er Jahren fiel die jährliche Inflationsrate in den USA 1992 auf etwa 3 Prozent. Die Fed senkte auch die Zinssätze auf etwa 3 Prozent, um die wirtschaftliche Erholung zu fördern.

- Mit der Erholung der Wirtschaft begann der Trend zur Inflationsrückkehr. Als Reaktion darauf erhöhte Greenspan von Februar 1994 bis Februar 1995 den Leitzins um 300 Basispunkte auf etwa 6 Prozent. (Denk daran, was Powell 2022-2023 gemacht hat!)

- In einem Hochzinsumfeld wird die Inflation unterdrückt, bleibt aber empfindlich. Das Risiko einer erneuten Inflation ist erheblich. Daher senkte die Fed 1995-1996 zwar zweimal die Zinsen, aber der Zinssatz blieb über 5,25 Prozent.

- 1997 sank die Inflation weiter, und die Zeit war reif für weitere Zinssenkungen. Nachdem die Inflation 1998 ihren Tiefpunkt erreicht hatte, wurde der Leitzins auf etwa 4,75 Prozent gesenkt, was das Ende dieser Zinssenkungsrunde markierte. Zu diesem Zeitpunkt waren mehr als 3 Jahre seit dem Zinsgipfel 1995 vergangen.

- Obwohl das Zinsniveau damals im Vergleich zu den nächsten 20 Jahren „zweifellos hoch“ war, kann niemand die Zukunft vorhersagen. Für Investoren, die 1995 ein Zinsniveau von 6 Prozent erlebten, hat der langsame Rückgang der Zinsen in den letzten 3 Jahren genug Liquidität freigesetzt. Die „Dotcom-Erzählung” in Kombination mit weiteren Zinssenkungen hat die spekulative Stimmung der Investoren voll stimuliert und letztendlich die “Dotcom-Blase” hervorgebracht.

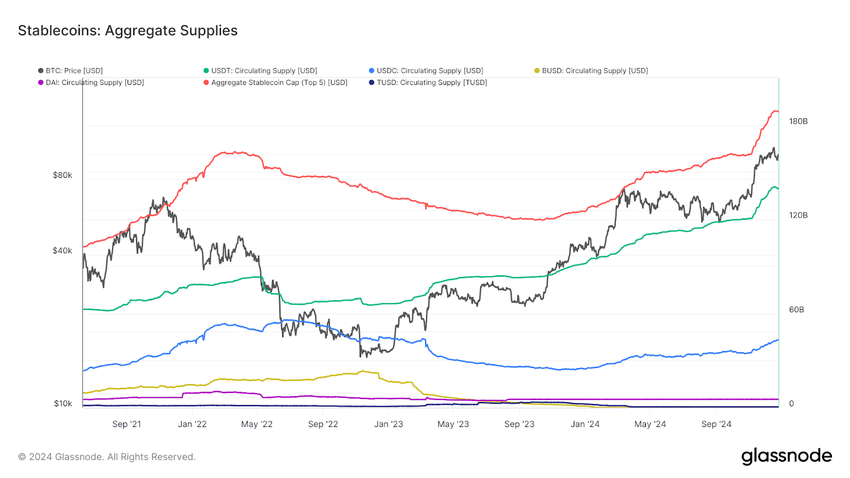

Ein Vierteljahrhundert später steht der Kryptomarkt in einer ähnlichen Position wie damals der Nasdaq. Wir haben auch einige „sehr ähnliche“ Anzeichen aus einer Liquiditätsperspektive gefunden. Obwohl wir uns noch in einem Hochzinsumfeld befinden, hat sich der Umfang der Bargeldliquidität im Kryptomarkt vor der letzten Zinssenkungsrunde allmählich erweitert. Er hat seine Expansion nach Beginn des Zinssenkungszyklus beschleunigt und bietet eine Liquiditätsgrundlage für eine mögliche Altcoin-Saison.

Aus Sicht des Zinsmarktes, wenn man bedenkt, dass das aktuelle Niveau der Inflationssensitivität nicht schlechter ist als in den 1990er Jahren, könnte Powell auch die Strategie von Greenspan aus den 1990er Jahren übernehmen. Diese besteht darin, den Zinssenkungszyklus zu verlängern und die Zinsen bei Bedarf moderat zu erhöhen, um die Inflation letztendlich effektiv zu kontrollieren. Das bedeutet, dass die Geschwindigkeit der Liquiditätsbeschaffung im Kryptomarkt langsamer wird, aber die Liquiditätsansammlung nicht aufhört. Trader haben ähnliche Erwartungen: Obwohl ETH und andere Kryptoassets in den kommenden Monaten wahrscheinlich schlecht abschneiden, wird der kontinuierliche Cashflow die Bewertung von Nicht-BTC-Kryptoassets dennoch erhöhen.

Ähnlich wie in den 1990er Jahren bringt der Bullenmarkt durch Liquiditätsansammlung nicht über Nacht Veränderungen. Vor dem Bullenmarkt 1999-2000 war der Anstieg der Russell 2000 und Nasdaq Indizes noch relativ mild. Es gab mehrere Rückschläge, und das echte „Booming“ kam erst 4 Jahre nach Beginn des Zinssenkungszyklus. Da diese Runde der Zinssenkungen erst seit einigen Monaten läuft, könnte es noch lange dauern, bis die „echte Altcoin-Saison“ beginnt.

Natürlich wird vor der Ankunft der „echten Altcoin-Saison“ die kurze „vegane Altcoin-Saison“ zu bestimmten Momenten erscheinen. Im Vergleich zur „echten Altcoin-Saison“ wird die „vegane Altcoin-Saison“ jedoch nicht natürlich durch Marktzyklen erzeugt, sondern durch Kräfte innerhalb des Kryptomarktes angetrieben.

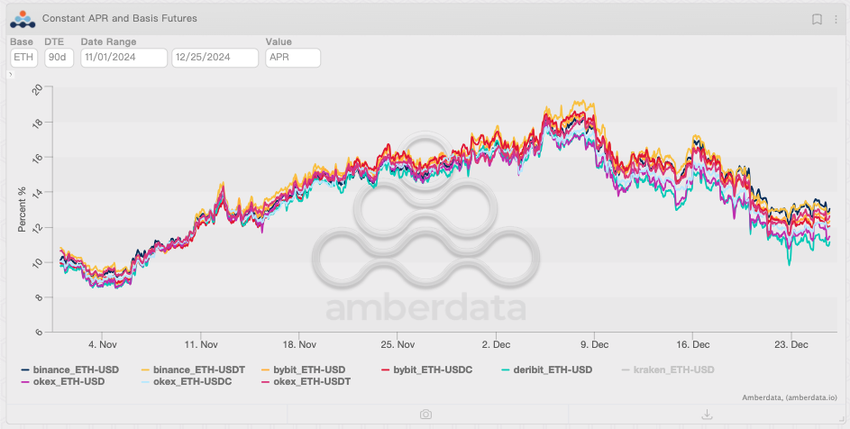

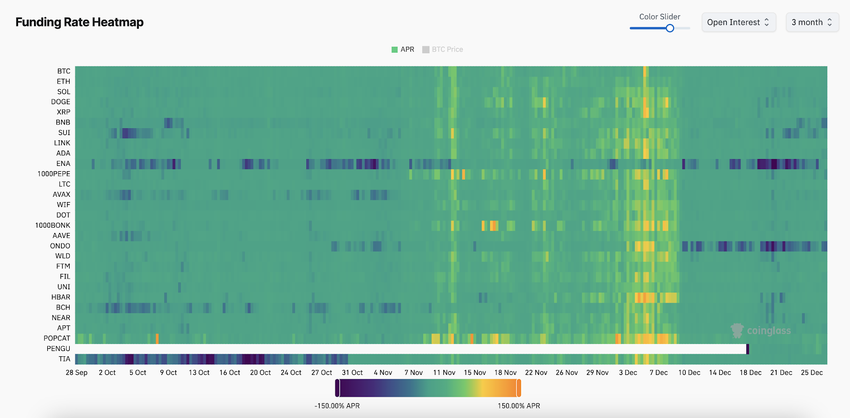

Es ist nicht schwer, die „vegane Altcoin-Saison“ von der „echten Altcoin-Saison“ zu unterscheiden. Wegen des Mangels an Spotkäufen wird die „vegane Altcoin-Saison“ normalerweise durch Hebelwirkung von Derivaten angetrieben, was hohe Finanzierungskosten verursacht. Die „vegane Altcoin-Saison“ im November und Dezember war von einem schnellen Anstieg der Finanzierungssätze für unbefristete Verträge begleitet, was in einem spotgetriebenen Markt ungewöhnlich ist. Hohe Finanzierungskosten sind nicht nachhaltig; nach der Enthebelung ist die „vegane Altcoin-Saison“ vorbei.

Investoren sind gespannt auf den Wohlstandseffekt der Altcoin-Saison. Im aktuellen makroökonomischen Umfeld ist es jedoch nicht rational, die „echte Altcoin-Saison“ kurzfristig zu erwarten. Die Bedingungen sind noch nicht ausreichend; wir müssen geduldig sein. Jede blinde Investition in die „vegane Altcoin-Saison“ kann zu irreparablen Verlusten führen. Natürlich, wenn du ein Lotterielos kaufen möchtest, viel Glück. Aber wenn du dein Gehalt oder sogar deine Rente als Wette einsetzen willst, überlege dreimal, bevor du handelst.