An der Wall Street zeigt sich eine verstärkte bärische Stimmung und verschiedene Kennzahlen bestätigen das. Der CNN Fear and Greed Index für den Aktienmarkt ist auf den extrem niedrigen Wert von 9 gefallen.

Dies ist der niedrigste Stand seit November. Die Kennzahl deutet auf eine deutliche Verschlechterung des Sentiments der Investoren hin.

Folgen Sie uns auf X, um die neuesten Nachrichten direkt zu erhalten

Daten, die vom Kobeissi Letter zusammengetragen wurden, zeigen zudem, dass bärische Positionierungen aktuell gleichzeitig auf mehreren Vermögensklassen hohe Werte erreicht haben.

Das mittlere Short-Interesse an Aktien des Russell 3000 ist auf 4,3% gestiegen. Damit befindet sich das Short-Interesse auf dem höchsten Stand der vergangenen 15 Jahre und liegt einen vollen Prozentpunkt über dem Höhepunkt im Bärenmarkt 2022.

Im Energiesektor zeichnet sich ein noch deutlicheres Bild ab. Das Short-Interesse am State Street Energy Select Sector SPDR ETF (XLE) ist auf das höchste Niveau seit der Finanzkrise 2008 angestiegen.

„Das Short-Interesse im Energiesektor hat sich in den vergangenen Wochen VERDOPPELT und verzeichnet damit den schnellsten Anstieg in diesem Jahrhundert“, heißt es in einem Beitrag.

Außerdem ist das Volumen an Put-Optionen auf den State Street SPDR S&P 500 ETF Trust (SPY) auf 8,6 Millionen Kontrakte gestiegen und erreicht damit das höchste Niveau seit dem Zollschock am „Liberation Day“ im April 2025.

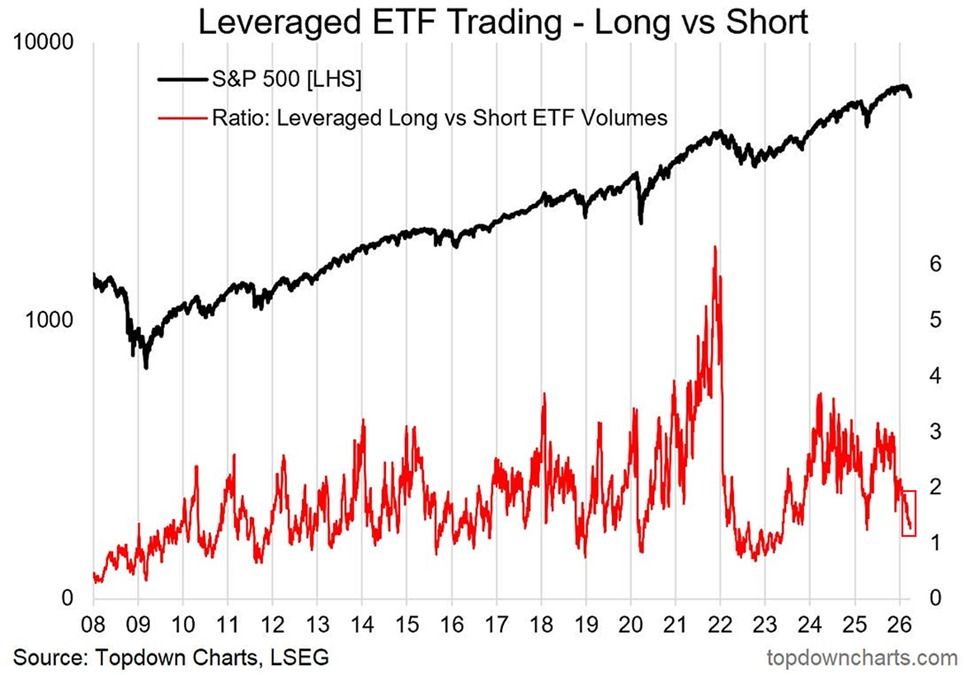

Der Kobeissi Letter weist zudem auf einen Rückgang beim Verhältnis von gehebeltem Long- zu Short-ETF-Handelsvolumen hin. Das Verhältnis liegt nun bei etwa 1,1.

„Das bedeutet, dass das Handelsvolumen in gehebelten Short-ETFs inzwischen fast genauso hoch ist wie bei gehebelten Long-ETFs“, bemerken die Analysten.

Bemerkenswert ist, dass dieses Verhältnis im Oktober noch bei 3,0 lag, als bullische Investitionen überwogen. Nun nähert es sich den Tiefpunkten des Bärenmarkts 2022 und der Pandemie im Jahr 2020. Damals hatten die Investoren auf weiter fallende Kurse gesetzt.

„Im Vergleich dazu fiel das Verhältnis im Tiefpunkt der Finanzkrise 2008 auf 0,4, das bedeutet, das Handelsvolumen mit Short-ETFs überstieg das Volumen der Long-ETFs um etwa 150%“, ergänzt der Kobeissi Letter.

Das Zusammentreffen extremer Werte bei Sentiment, Short-Interesse, Absicherungen über Optionen und ETF-Flüsse wirft nun eine konträre Frage auf. Immer, wenn die Positionierung so einseitig ausfällt, zeigten sich die Märkte in der Vergangenheit anfällig für starke Wendungen in die umgekehrte Richtung.

Ob sich dieses Muster angesichts steigender geopolitischer Spannungen und wachsender makroökonomischer Risiken jedoch erneut bestätigt, ist jedoch alles andere als sicher.