Das letzte Jahrzehnt hat gezeigt, wie Geld kontinuierlich von Bankschaltern zu mobilen und App-basierten Banking-Lösungen gewandert ist. Eine aufstrebende Klasse von Neo-Banken wie Revolut und N26 brachte diese Evolution in den Mainstream.

Diese Dienste zeigten, dass Menschen einfache Apps, schnelle Überweisungen und Multi-Währungs-Karten physischen Unternehmen vorziehen. Und eine Zeit lang fühlte sich das wie das Ende der Geschichte an.

Spulen wir vor zu Mitte der 2020er Jahre – Krypto hat die Diskussion erneut eröffnet. Es bringt Menschen dazu, nicht nur über Bequemlichkeit nachzudenken, sondern darüber, wer ihre Gelder kontrolliert und was in Krisensituationen passiert, wie etwa bei einem Freeze oder Infrastruktur-Ausfall.

Das ist die Lücke, die Web3-Neo-Banken jetzt addressieren. Sie bewahren die Einfachheit moderner Fintechs, aber stellen Self-Custody, Stablecoins und globalen Zugang ins Zentrum.

Aber was genau ist heute eine ideale Web3-Neo-Bank? Das ist es, was wir in diesem umfassenden Leitfaden zur laufenden Evolution von Neo-Banken erkunden.

Was ist eine Web3-Neo-Bank eigentlich genau?

Sobald man akzeptiert, dass Geld auf einer Blockchain statt in einem zentralisierten Bank-Ledger leben kann, kommt eine natürliche Frage auf: Wie würde eine “Bank” in diesem dezentralisierten Setup aussehen?

Eine Web3-Neo-Bank beantwortet diese Frage mit einer einfachen Idee. Sie gibt Tools, die sich nah an einer modernen Fintech-App anfühlen, aber der Kernsaldo und die Transaktionen sind on-chain unter der eigenen Kontrolle.

In der Praxis beginnt eine Web3-Neo-Bank normalerweise mit einer self-custodial Wallet. Man hält die Keys, genehmigst jeden Schritt, und kein Support-Team kann Gelder hinter den Kulissen einfrieren oder umleiten. Auf dieser Basis fügt die App Features hinzu, die man normalerweise von einer Mobile-Bank erwartet: Stablecoin-Guthaben für den täglichen Wert, in manchen Fällen Card-Support, wiederkehrende Zahlungen und schnelle Transfers zwischen Kontakten.

Der Unterschied liegt in den “Schienen” unter dem Interface. Zum Beispiel werden Transfers auf öffentlichen Netzwerken statt privaten Banksystemen abgewickelt. Ebenso ersetzen Stablecoins Kontoguthaben in USD, EUR oder anderen Währungen. DeFi-Hooks erlauben unterdessen Swaps, Yield-Optionen und Cross-Chain-Transfers ohne ein separates Exchange-Konto.

Einige Projekte verbinden diese on-chain Gelder dann mit Fiat-Konten oder Karten, damit man Rechnungen bezahlen, Gehälter empfangen oder in Geschäften bezahlen kann.

Im Grunde versucht eine Web3-Neo-Bank also, drei Fragen auf einmal zu beantworten: Wie behältt man Self-Custody, wie zahlt und spart man über Grenzen hinweg, und wie nutzt man DeFi ohne ein Labyrinth zusätzlicher Apps? Diese “Mischung” ist wichtig, da Krypto und traditionelle Finanzen näher zusammenrücken.

Warum Web3-Neo-Banken jetzt wichtig werden

Sobald man die Idee einer Self-Custodial-“Bank-App” akzeptiert, stellt sich die nächste Frage: Warum jetzt?

Ein Teil der Antwort liegt im Vertrauen. Nach wiederkehrenden Exchange-Ausfällen, Auszahlungspausen in den schlimmstmöglichen Momenten und Stablecoin-Schreckensszenarien wollen mehr Menschen Kontrolle über Keys und Ausstiegsrouten, nicht nur ein schickes Interface und Cashback.

Der andere Teil kommt daher, wie Geld jetzt fließt. Stablecoins ermöglichen nahezu sofortige grenzüberschreitende Transfers. Ebenso können Layer-2-Netzwerke Gebühren auf ein Niveau senken, das kleine Zahlungen praktikabel macht.

Gleichzeitig verlassen sich viele traditionelle Anbieter noch auf langsame Abwicklung, begrenzte Servicezeiten und strikte lokale Regeln, die Nutzer mit der falschen Postleitzahl blockieren.

Diese Diskrepanz zwischen neuen Schienen und alten Systemen zeigt sich jetzt zunehmend im täglichen Leben vieler Nutzer, da die Welt immer stärker vernetzt wird.

Zum Beispiel könnte ein Freelancer in einem Land in USDT abrechnen, Miete in lokaler Währung zahlen und einen Teil seiner Reserven in Bitcoin oder Ether halten. Ein Sparer in einer Hochinflations-Wirtschaft bevorzugt möglicherweise einen Dollar-Stablecoin gegenüber einer schwächelnden lokalen Währungt. Ebenso möchte ein Trader vielleicht Yield, Swaps und Kartennutzung an einem Ort ohne ein weiteres custodiales Konto.

Web3-Neo-Banken versuchen, all diese Teile zu verbinden. Sie zielen darauf ab, eine App zur Verfügung zu stellen, in der Stablecoin-Guthaben, Card-Rails, Cross-Chain-Swaps und einfache Yield-Optionen auf Self-Custody aufbauen. Und diese Verschiebung setzt die Bühne für eine offensichtlichere Frage: Mit so vielen Teams, die dieselbe Idee verfolgen, wie unterscheiden sich die Modelle in der Praxis?

Web3-Neo-Banken vs. Fintech-Apps

Auf den ersten Blick können eine Web3-Neo-Bank und eine moderne Fintech-App ähnlich aussehen. Man siehtt Guthaben, eine Karte, eine Liste von Transfers und vielleicht einen Bereich für Sparen oder Yield. Der Unterschied zeigt sich, sobald man zwei Fragen stellst:

Wer hält die Assets genau? Welche Rails bewegen den Wert?

Hier sind die Unterschiede in Kürze:

Wo die Gelder sind

- Typische Fintech-App: Eine regulierte Entität hält Kundengelder auf ihrer eigenen Bilanz oder in gepoolten Konten.

- Web3-Neo-Bank: Das Kernguthaben sitzt on-chain unter Keys, die der Eigentümer kontrolliert.

Vertrauen

- Typische Fintech-App: Man vertraut der Entität, ihren Partnern und ihrem lokalen Regulierer, Gelder sicher und verfügbar zu halten.

- Web3-Neo-Bank: Man verlässt sich auf die Sicherheit der Wallet, öffentliche Blockchain-Infrastruktur und die Protokolle, die die Assets halten.

Ledger und Transparenz

- Typische Fintech-App: Die App bietet ein glattes Frontend, aber das Kern-Ledger sitzt in einem geschlossenen System, das man nie sieht.

- Web3-Neo-Bank: Stablecoins, native Coins und DeFi-Positionen sind alle in einer Wallet, nicht auf einer Unternehmensbilanz, und bleiben on-chain sichtbar.

Rolle von Regulierung und Schienen

- Typische Fintech-App: Der Anbieter operiert unter Regulierung und verwaltet alles innerhalb seines eigenen Systems und Banking-Beziehungen.

- Web3-Neo-Bank: Der Anbieter erfüllt noch immer Regeln bei Fiat oder Card-Netzwerken, aber digitale Assets sitzen in Verträgen oder Adressen auf öffentlichen Chains.

Dies verändert das Risikoprofil erheblich. Ein Ausfall auf Unternehmensebene führt nicht mehr zu einem automatischen Einfrieren der eigenen Coins, obwohl man noch Protokoll-, Stablecoin- und Smart-Contract-Risiken gegenübersteht. Es verändert auch Erwartungen rund um Features.

Viele Nutzer wollen jetzt dieselbe Klarheit und denselben Komfort, den sie in Fintech-Apps sehen, aber mit klarem Nachweis der Custody, on-chain Transfers und direktem Zugang zu DeFi-Schienen.

Sobald man den Sektor durch diese Linse betrachtet, ist der nächste nützliche Schritt, die Hauptmodelle im Spiel zu gruppieren, anstatt alle Web3-Neo-Banken als identisch zu behandeln.

Wo Web3-Neo-Banken Ende 2025 stehen

Ende 2025 konzentrieren sich die meisten Web3-Neo-Banken auf enge Funktionen statt auf einen vollständigen Banking-Stack. Der Bereich umfasst jetzt mehrere App-Typen, die spezifische Bedürfnisse lösen.

- Card-orientierte Self-Custodial-Apps bieten eine Wallet mit Debitkarten-Support und einfachen Fiat-Rails. Allerdings begrenzte Multi-Chain- oder DeFi-Tiefe.

- Stake-backed Spending-Modelle lassen Nutzer gegen gestakte Assets ausgeben. Nützlich für Yield plus Liquidität, aber kein vollständiges Multi-Currency-Banking-Setup.

- Network-spezifische Neo-Banken bieten Multi-Asset-Konten und Yield-Features innerhalb eines Ökosystems. Diese sind intern stark, aber weniger effektiv über Chains hinweg.

- Stablecoin-First-Payment-Apps fokussieren auf Transfers, regionale Zahlungsschienen oder grundlegende Kartennutzung. Gut für alltägliche Zahlungen, aber kein vollständiges Banking.

Diese Segmentierung zeigt, dass die meisten Modelle nur eine oder zwei Ebenen, wie z.B. Zahlungen, Yield oder Card-Utility abdecken. Sie bieten jedoch noch keinen vollständigen, self-custodial Web3-Banking-Stack.

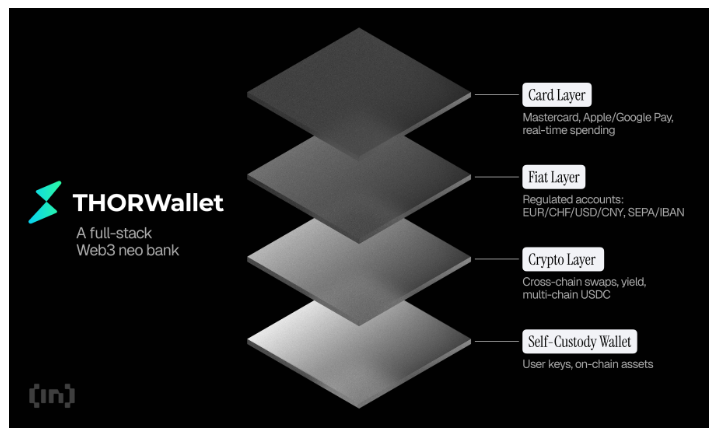

THORWallet als Full-Stack-Beispiel für Web3-Banking

Im Gegensatz also zu den meisten Web3-Neo-Banken, die nur enge Use Cases abdecken, ist THORWallet eine Fallstudie für ein Modell mit mehr Ebenen in einem System.

THORWallet wird hier als Beispiel genutzt, um zu zeigen, wie neue, praktischere Lösungen im Web3-Neo-Banking-Bereich entstehen. In diesem schnellen Review wird gezeigt, wie THORWallet einen self-custodial Core beibehält, während es diesen mit regulierten Bankkonten, Card-Rails und on-chain Tools verbindet.

Was ist THORWallet?

THORWallet operiert als eine non-custodial Wallet. Man erhält die Keys, genehmigt jeden Schritt, und Krypto-Guthaben sind auf öffentlichen Netzwerken statt auf einer Unternehmensbilanz.

Von dort verbindet sich die App mit einem schweizer-regulierten Multicurrency-Konto mit einer individuellen IBAN. Nutzer können Fiat in mehreren Hauptwährungen halten, wie CHF, USD, EUR und CNY, was eine Kombination schafft, die man selten anderswo sieht: eine self-custodial Basis gepaart mit einem tatsächlich regulierten IBAN-Konto.

THORWallet bietet umfassenden Card-Support

Die ThorWallet bietet umfassenden Card-Support bei diesen Konten. Eine Debitkarte mit Mastercard-Label verknüpft sich direkt mit Fiat-Guthaben und funktioniert mit Apple Pay und Google Pay.

Die Karte verarbeitet alltägliche Zahlungen in der lokalen Währung auf eine Weise, die sich vertraut anfühlt für jeden, der bereits Mobile Banking oder Fintech-Apps nutzt. Diese Struktur vermeidet die konstanten Top-ups, die viele Prepaid-Krypto-Karten erfordern.

Fiat-Flüsse erstrecken sich auch über die Kartennutzung hinaus. Nutzer können Transfers über Standard-IBAN- und SEPA-Rails senden und empfangen und, in einigen Regionen, QR-Rechnungen von innerhalb der App bezahlen.

Das hält Rechnungszahlung und Konto-Transfers nah an dem, was Menschen bereits von E-Banking erwarten, nur dass in diesem Fall dieselbe App auch self-custodial Krypto kontrolliert.

Cross-Chain-Swaps und DeFi-Integration bei THORWallet

Auf der Digital-Asset-Seite verbindet sich THORWallet mit Cross-Chain-Swap-Routen. Nutzer bewegen sich zwischen Assets wie z.B. BTC, ETH, SOL ohne Wrapper. Somit ist kein Bedarf für separate Bridges oder zentralisierte Exchange-Konten.

Liquiditäts-Optionen sitzen im selben Interface. Nutzer können Positionen in Pools halten und auf Assets verdienen ohne ein separates DeFi-Dashboard. Die Kontrolle bleibt beim Wallet-Besitzer.

USDC spielt eine praktische Rolle. Die App unterstützt USDC über mehrere Netzwerke und erlaubt Bewegung zwischen ihnen ohne extra Bridge-Gebühren.

Das reduziert Friction für Nutzer, die auf Stablecoins als Basiseinheit für Transfers, Sparen oder on-chain Trades vertrauen.

P2P-Fiat-Transfers innerhalb der THORWallet-App

Schließlich beinhaltet THORWallet Peer-to-Peer-Fiat-Transfers innerhalb seiner eigenen Nutzerbasis. Menschen können CHF, EUR, USD oder CNY zwischen Konten bewegen, was die App zu einem Tool für Überweisungen, Ausgaben-Splits oder einfache Transfers zu Kontakten macht.

Zusammengenommen zeigen diese Komponenten, wie ein Web3-Neo-Bank-Modell weit über Swaps oder Card-Rails hinausgehen kann.

Aber was signalisiert dieser “Full-Stack”-Ansatz für den Sektor?

Ein Setup, das Self-Custody, traditionellen Banking-Zugang und Cross-Chain-Tools vereint, deutet darauf hin, wohin sich die Kategorie als Nächstes bewegen könnte. Es zeigt, dass Web3-Neo-Banken sich nicht mehr zwischen Krypto und Fiat entscheiden müssen. Sie können beides unterstützen ohne Kompromisse bei Kontrolle oder Zugang.

Die Präsenz regulierter Konten neben non-custodial Assets zeigt auch, wie Compliance und Dezentralisierung koexistieren können, während der Sektor reift. Und mit Features wie P2P-Fiat und on-chain Swaps, die im selben Interface leben, beginnen diese Apps weniger wie Wallets und mehr wie Betriebssysteme für Geld zu funktionieren.

In praktischen Begriffen deutet diese Full-Stack-Richtung also darauf hin, dass die nächste Welle von Web3-Banking sich darauf konzentrieren wird, Tools zu vereinheitlichen. Nicht indem man mehr davon hinzufügt, sondern indem man Reibung reduziert, während man Ownership intakt hält.

Was diese Transformation letztlich bedeutet

Die allgemeine Richtung des Marktes ist nun relativ einfach. Menschen wollen volle Kontrolle über ihre Gelder. Sie wollen die Fähigkeit, Geld über Grenzen reibungslos zu bewegen. Sie wollen vorhersehbare Kosten und Produkte, die zusammenarbeiten statt isoliert.

Sie wollen auch Fiat-zu-Crypto-Flüsse, die sich so natürlich anfühlen wie eine reguläre Banking-App.

THORWallet ist inmitten dieser Bewegung, indem es versucht, ein Full-Stack-Modell in einer Anwendung zu liefern. Self-Custody an der Basis, Zahlungen und Konten an der Oberfläche und durchgehende Cross-Chain-Tools.

Die Präsenz regulierter Konten neben non-custodial Assets zeigt auch, wie Compliance und Dezentralisierung koexistieren können. Mit Features wie P2P-Fiat und On-Chain-Swaps im selben Interface funktionieren diese Apps weniger wie Wallets. Sie werden zu Betriebssystemen für Geld.

Die nächste Welle von Web3-Banking wird sich darauf konzentrieren, Tools zu vereinheitlichen. Nicht durch Hinzufügen von mehr davon, sondern durch Reduzierung der Reibung bei intakter Ownership.