Fabio Panetta, Mitglied des EZB-Direktorrats, berichtete neulich in einer Rede vor dem Ausschuss für Wirtschaft und Währungen des Europäischen Parlaments in Brüssel über die Einführung des digitalen Euros. Dieser wäre die erste zentralbankgesteuerte, dezentrale Digitalwährung (CBDC) im europäischen Raum. Die EZB stehe weltweit an vorderster Front, final eine digitale Zahlungslösung für Privat- und Geschäftstransaktionen zu entwickeln.

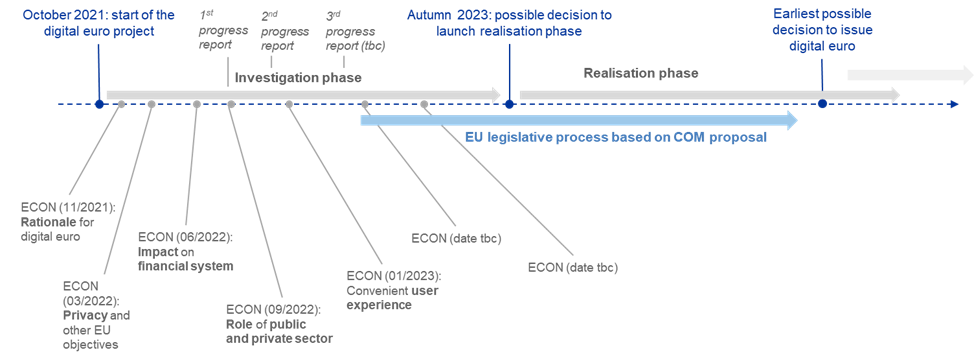

Er teilte mit, die Planung zur Einführung des digitalen Euro begann bereits vor über einem Jahr. Die enge Einbindung des Europäischen Parlaments war dabei für die EZB vom ersten Tag an eine Priorität. Seit Anfang 2022 diskutierten beide Parteien regelmäßig über wichtige Gestaltungsoptionen.

Panetta versprach in seiner Rede, dass besonders die Präferenzen und Bedürfnisse von Bürgern und Unternehmen in die Entscheidungen einfließen sollen. Schließlich sollten öffentliche Gelder sinnvoll und ganz im Sinne der Bevölkerung eingesetzt werden.

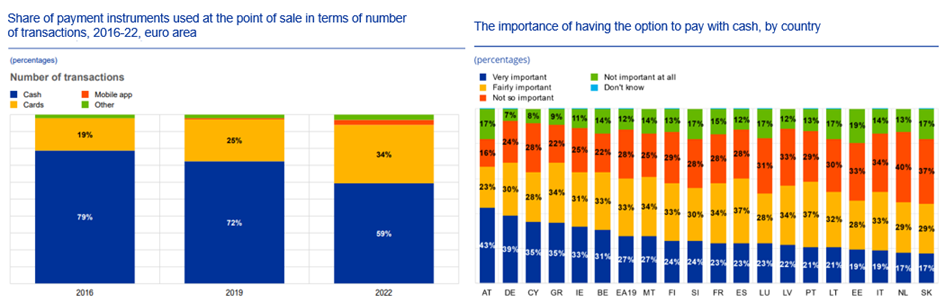

Er geht besonders intensiv auf das Zahlungsverhalten der Menschen ein, das sich laut einiger Grafiken schnell verändert. In den letzten drei Jahren sanken Barzahlungen im Euroraum von 72 auf 59 %, wobei digitale Zahlungen immer beliebter wurden.

Die Bevölkerung in den Niederlanden und Finnland beispielsweise verwenden Bargeld nur bei einem Fünftel der Transaktionen. Gleichzeitig schätzt die Bevölkerung die Möglichkeit, mit öffentlichen Geldern zu bezahlen. Die meisten halten es für wichtig, diese Wahl immer zu haben. Digitale Zahlungen bleiben weiter auf dem Vormarsch. Trotzdem bleibt Bargeld eine wichtige Alternative.

Weiter hieß es, der digitale Euro würde weder andere elektronische Zahlungsmittel noch Bargeld ersetzen. Vielmehr würde er sie ergänzen und die wachsende Adaption elektronischer Zahlungen von Verbrauchern, Unternehmen, Händlern und Regierungen weiter vorantreiben.

Welchen Nutzen bringt der digitale Euro als CBDC mit sich?

Mit dem digitalen Euro gehen laut Panetta viele Vorteile einher. Im gesamten Euro-Währungsgebiet könnte kostenlos bezahlt werden. Zudem sei der digitale Euro als CBDC leicht zugänglich, nutzbar, benutzerfreundlich und ein öffentliches Zahlungsmittel. Sinnvoll seien daher kostenlose Akzeptanzstellen beim Bezahlen und die Möglichkeit, dass der Nutzer automatisierte, monatliche Mietzahlungen mit dem digitalen Euro begleiche.

Die EZB will zudem neben Online- auch Offline-Funktionen einbringen. Beispielsweise würde eine Offline-Funktion den Zahlungen ein höheres Level an Datenschutz verleihen, das dem von Bargeld nahekommt. Zudem würde der digitale Euro dann auch ohne Internetzugang funktionieren. Die Bevölkerung sollte auch über Mobiltelefone, physischen Bankkarten oder Geräte wie Smartwatches bezahlen können.

Umgesetzt werden soll das ganze über zwei Möglichkeiten:

- Banken und Intermediäre integrieren den digitalen Euro auf ihre eigenen Plattformen. Somit können Nutzer über die ihnen vertrauten Banking-Apps auf den digitalen Euro zugreifen.

- Durch eine neue digitale App mit Zahlungsfunktionen greifen die Nutzer auf den digitalen Euro zu. Die App sollte von Banken überwacht werden.

Welche Probleme bringt ein CBDC mit sich?

Panetta sagte, es wäre ihm bewusst, dass ein digitaler Euro die Vertraulichkeit bei Transaktionen und Zahlungsdaten beeinträchtigen könnte und schlägt vor, der EZB keinen Zugang zu personenbezogenen Daten zu gestatten.

Er reagierte darauf, dass vor allem die Gesetzgeber für ein Gleichgewicht zwischen regelkonformem Datenschutz und Missbrauch wie Geldwäsche, Terrorismusfinanzierung, Steuerhinterziehung und Sanktionsvermeidung verantwortlich seien. Diesbezüglich arbeite die EZB laut Panetta mit europäischen Datenschutzbeauftragten und dem Europäischen Datenschutzausschuss zusammen.

Als Mitgesetzgeber können Sie Regulierungsmaßnahmen ergreifen, die eine breite Akzeptanz des digitalen Euro im Zahlungsverkehr gewährleisten und gleichzeitig sicherstellen, dass die Bürger breiten Zugang zum digitalen Euro haben.

Der weitere Ausblick – Wann kann man mit dem digitalen Euro rechnen?

Panetta kündigte an, die EZB werde die Planung im Jahr 2023 fortsetzen und im Herbst abschließen. Erst zum Jahresende entscheidet der EZB-Rat über den Übergang in die Umsetzung und Erstellung eines Prototyps. Die Umsetzung bedeute jedoch noch nicht, den digitalen Euro bereits herauszugeben, sondern zuerst die technischen Lösungen und Geschäftsvorkehrungen zu entwickeln und testen.

Laut der Rede möchte die EZB der Europäischen Kommission ihren Legislativvorschlag zeitnah vorlegen. Die Entscheidung des EZB-Rats zur Ausgabe eines digitalen Euro würde zu einem späteren Zeitpunkt und erst nach der positiver Abstimmung durch das Parlament und den EU-Rat getroffen.

Du willst mit Gleichgesinnten über Analysen, Nachrichten und Entwicklungen sprechen? Dann tritt hier unserer Telegram-Gruppe bei.