Institutionelle Finanzmärkte brauchten immer eine Abwicklung, um Geld zwischen Organisationen zu bewegen. Jahrzehntelang war das das Korrespondenzbankwesen: Bank-zu-Bank, ein bis drei Tage, am Wochenende kein Betrieb.

Im Jahr 2025 bewegten Stablecoins allein 33 Billionen USD, etwa doppelt so viel wie das jährliche Zahlungsvolumen von Visa. JP Morgan wickelte Schulden mit USDC auf Solana ab. Visa wickelte 3,5 Milliarden USD in USDC über US-Banken ab.

PayPal brachte einen eigenen Stablecoin in 70 Märkten heraus. Die Abwicklung hat sich verändert. In diesem Artikel wird gezeigt, wie die Infrastruktur von Stablecoins das klassische System ersetzt hat und wer diese Schienen gebaut hat, auf die sich institutionelle Finanzmärkte heute verlassen.

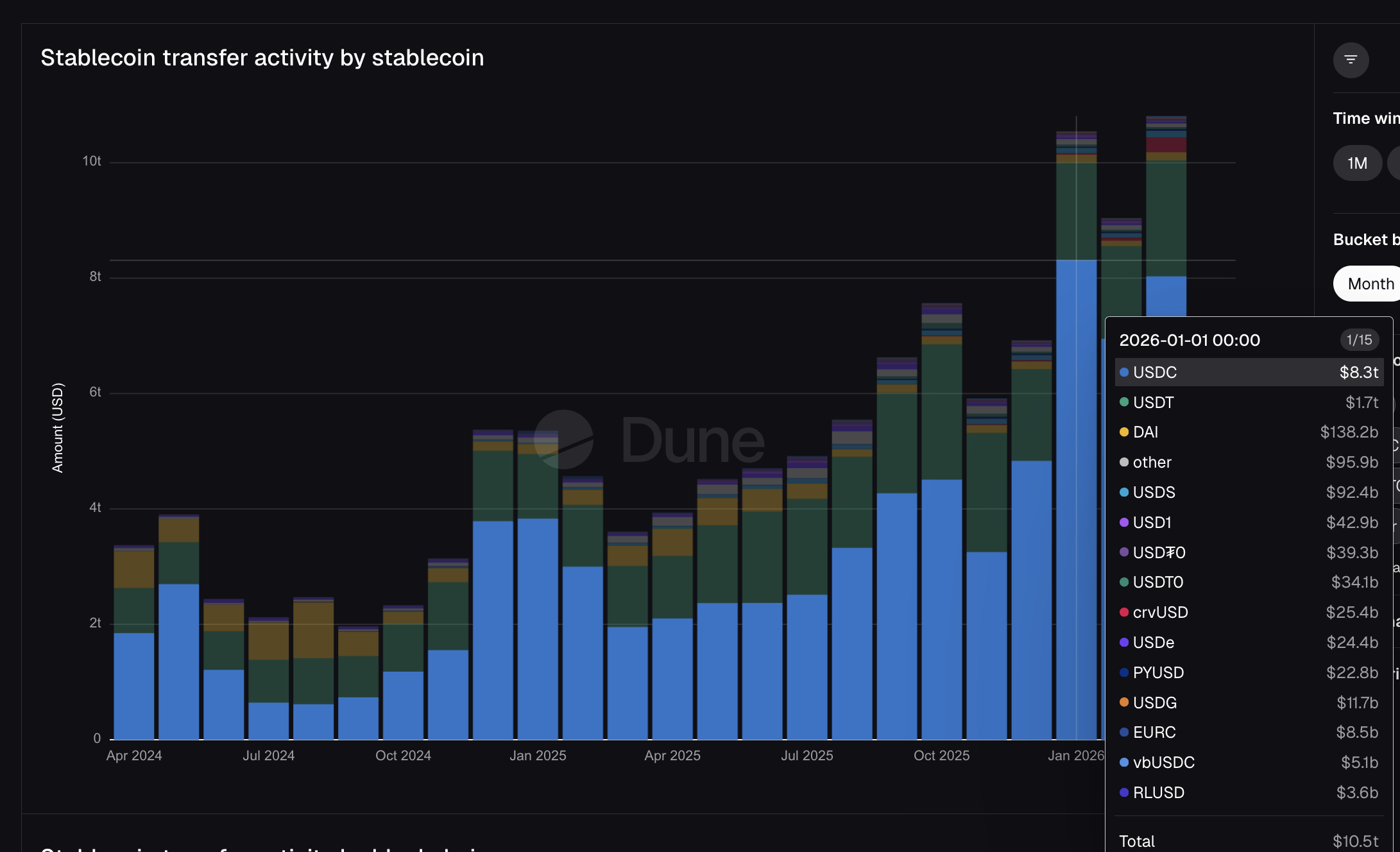

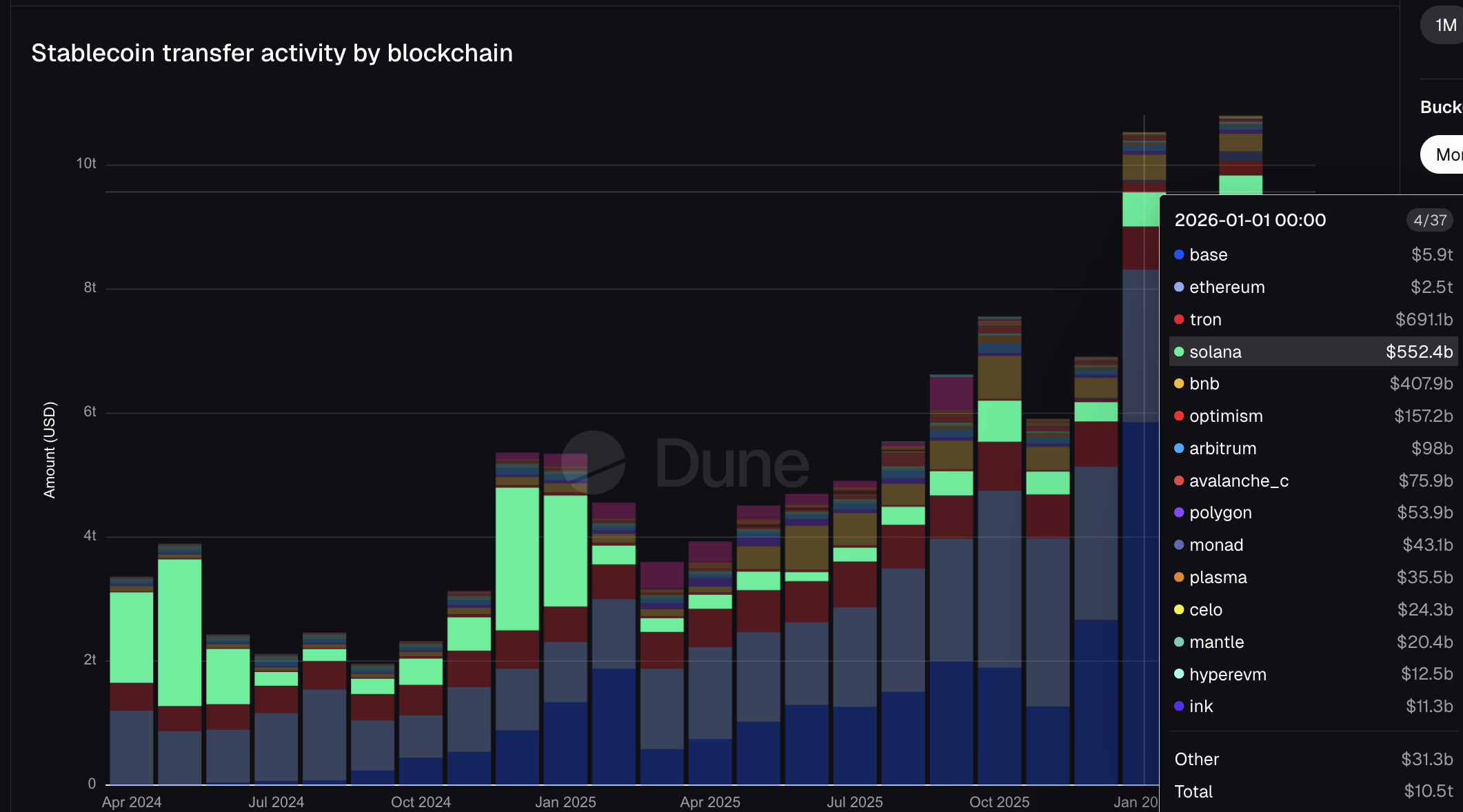

10,5 Billionen USD in einem Monat: Institutionen geben den Ton an

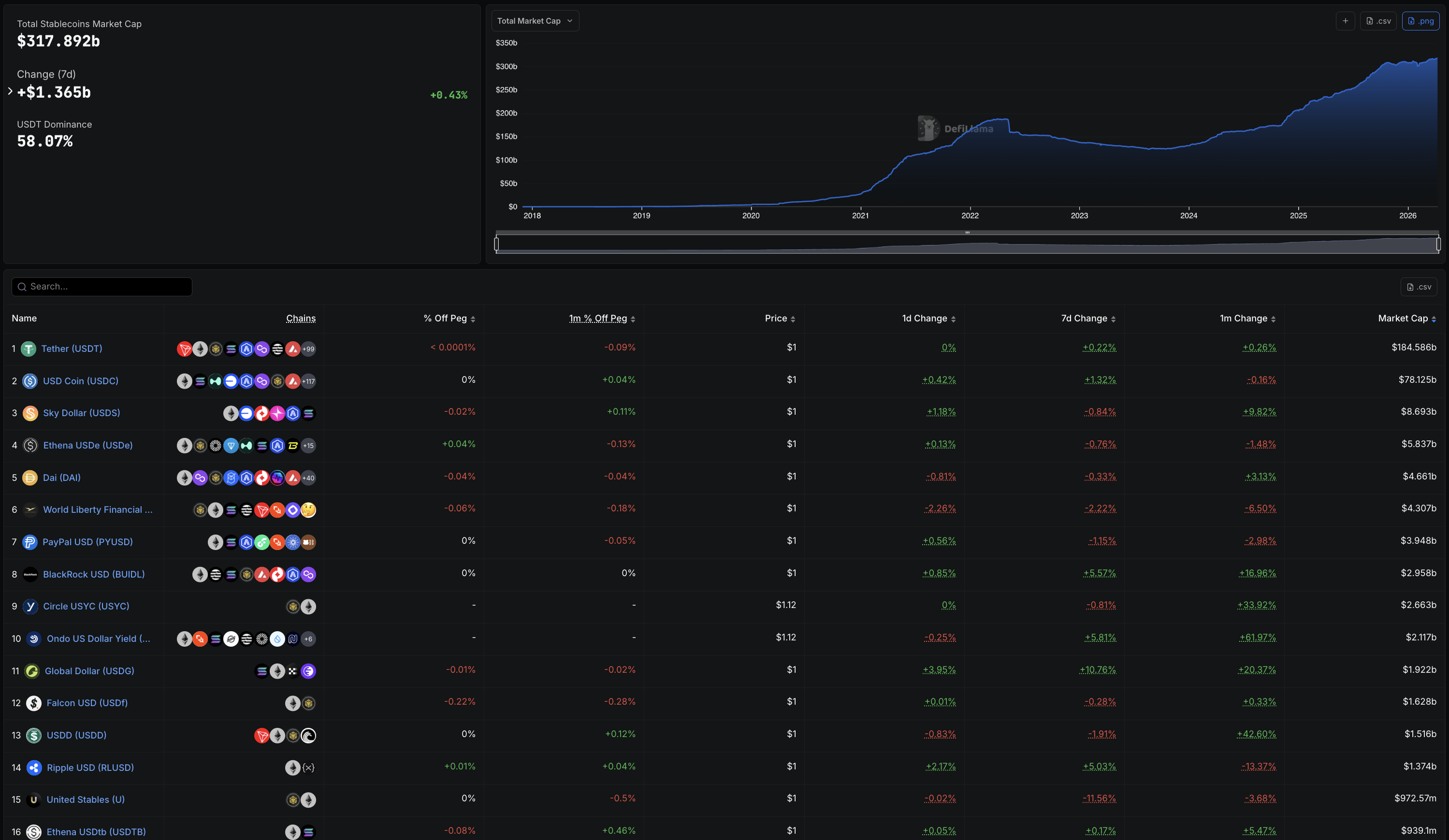

Die gesamte Marktkapitalisierung von Stablecoins lag im April 2026 bei 317,89 Milliarden USD, im Vergleich zu etwa 125 Milliarden USD Anfang 2024.

Das GENIUS Act, das Mitte 2025 in Kraft trat, schuf einen einheitlichen gesetzlichen Rahmen für Zahlungs-Stablecoins. Dies ermöglichte Institutionen, Stablecoins zu verwenden. Seither gibt es ein starkes Wachstum.

Dune Analytics zeigt, dass Stablecoins allein im Januar 2026 10,5 Billionen USD bewegten. Zum Vergleich: Visa wickelte im gesamten Geschäftsjahr 2025 ein Fiat-Zahlungsvolumen von 16,7 Billionen USD ab.

Mastercard wickelte im gleichen Zeitraum 10,6 Billionen USD ab. Ein Monat Stablecoin-Transfers auf öffentlichen Blockchains kam fast an das jährliche Fiat-Zahlungsvolumen von Mastercard heran.

Das DefiLlama-Ranking zeigt die institutionellen Entwicklungen deutlich. PayPals PYUSD steht auf Platz 7 mit einem Bestand von 3,95 Milliarden USD. BlackRocks BUIDL ist mit 2,96 Milliarden USD auf Platz 8.

USDG, entwickelt mit Mastercard, liegt mit 1,92 Milliarden USD auf Platz 11. Das sind keine Krypto-nativen Token, sondern Stablecoins, die von oder in Zusammenarbeit mit den größten Namen der traditionellen Finanzwelt ausgegeben werden und heute Seite an Seite mit USDT und USDC stehen.

USDC bewegte 8,3 Billionen USD vom Januar-Gesamtwert, fast das Fünffache von USDTs 1,7 Billionen USD, obwohl USDC beim Bestand 2,7-mal kleiner ist. USDT dominiert die Bestände, USDC dominiert die Bewegung.

Dieser Unterschied ist entscheidend, weil USDC der Stablecoin ist, den Visa für Abwicklungen nutzt, JP Morgan im Rahmen von Schulden-Deals auf der Blockchain einsetzt und Stripes Infrastruktur verwendet. Die Abwicklungsschicht der Institutionen läuft somit vor allem über einen Token, geprägt von Circle.

Gleichzeitig bewegte PayPals PYUSD 22,8 Milliarden USD und Mastercards USDG 11,7 Milliarden USD. Die Stablecoins der traditionellen Finanzwelt erscheinen jetzt deutlich auf den Volumen-Charts und alle führen auf nur zwei Emittenten zurück.

Zwei Emittenten, eine Schiene: Banken spielen keine Rolle mehr

Circle und Paxos sind die beiden Emittenten. Circle prägt USDC, den Token, der im Januar 8,3 Billionen USD bewegte. Paxos prägt PYUSD für PayPal und USDG für das globale Dollar-Netzwerk, das Mastercard gemeinsam mit Robinhood, Kraken und DBS Bank betreibt. Hinter fast allen Stablecoin-Integrationen mit traditioneller Finanzwelt steckt einer dieser beiden Emittenten.

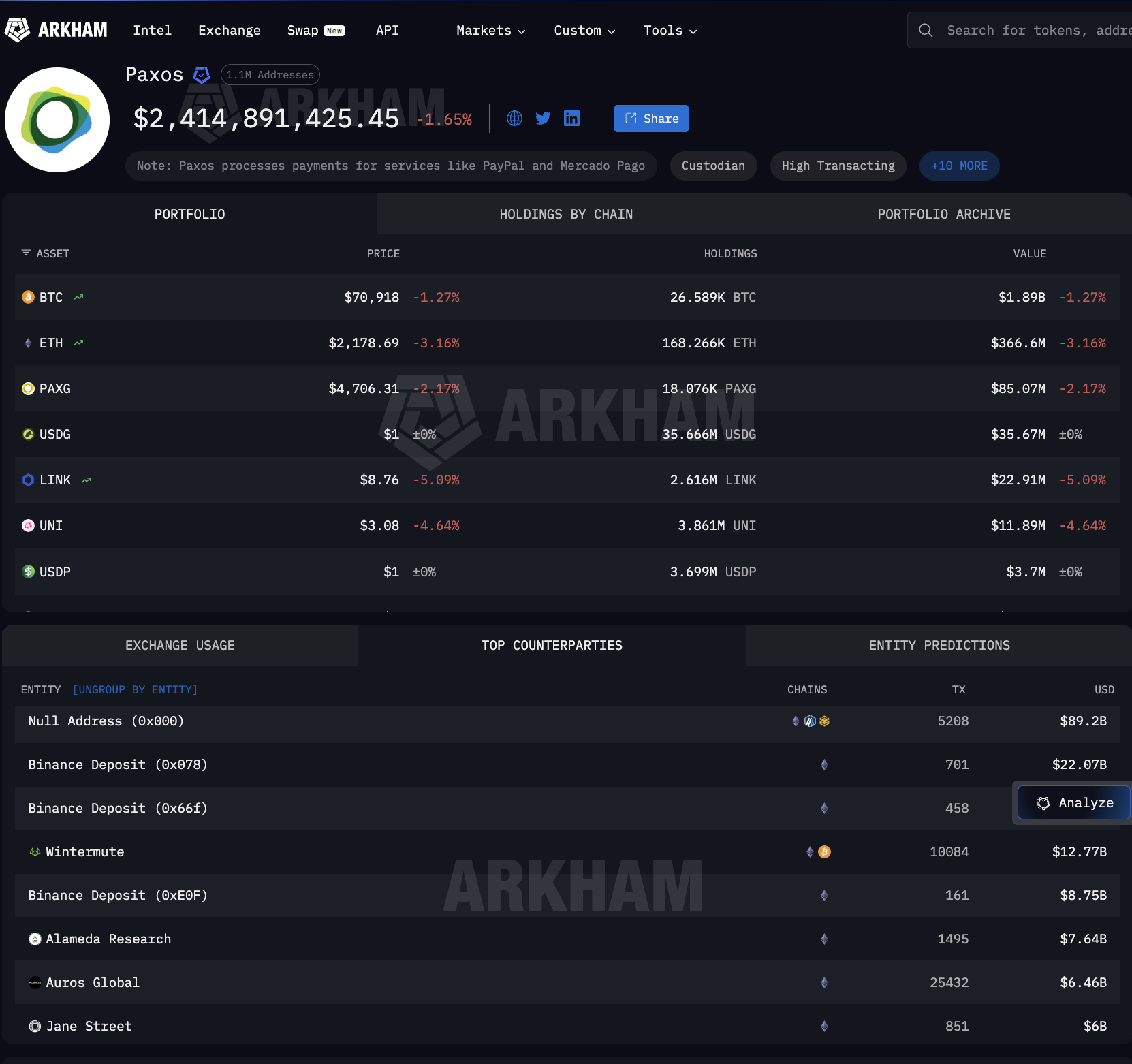

Nach Daten von Arkham Intelligence wird nach dem Prägen hauptsächlich ausgezahlt. Paxos zahlte 89,2 Milliarden USD aus, verteilt auf 5.208 Präge- und Rücknahme-Transaktionen. Die Empfänger sind keine Banken.

Die Empfänger sind Binance (22 Milliarden USD), Wintermute (12,77 Milliarden USD), Jane Street (6 Milliarden USD), Coinbase (2 Milliarden USD) und weitere große Namen.

Das sind Market Maker der Wall Street und Krypto-native Handelsplattformen, nicht klassische Korrespondenzbanken.

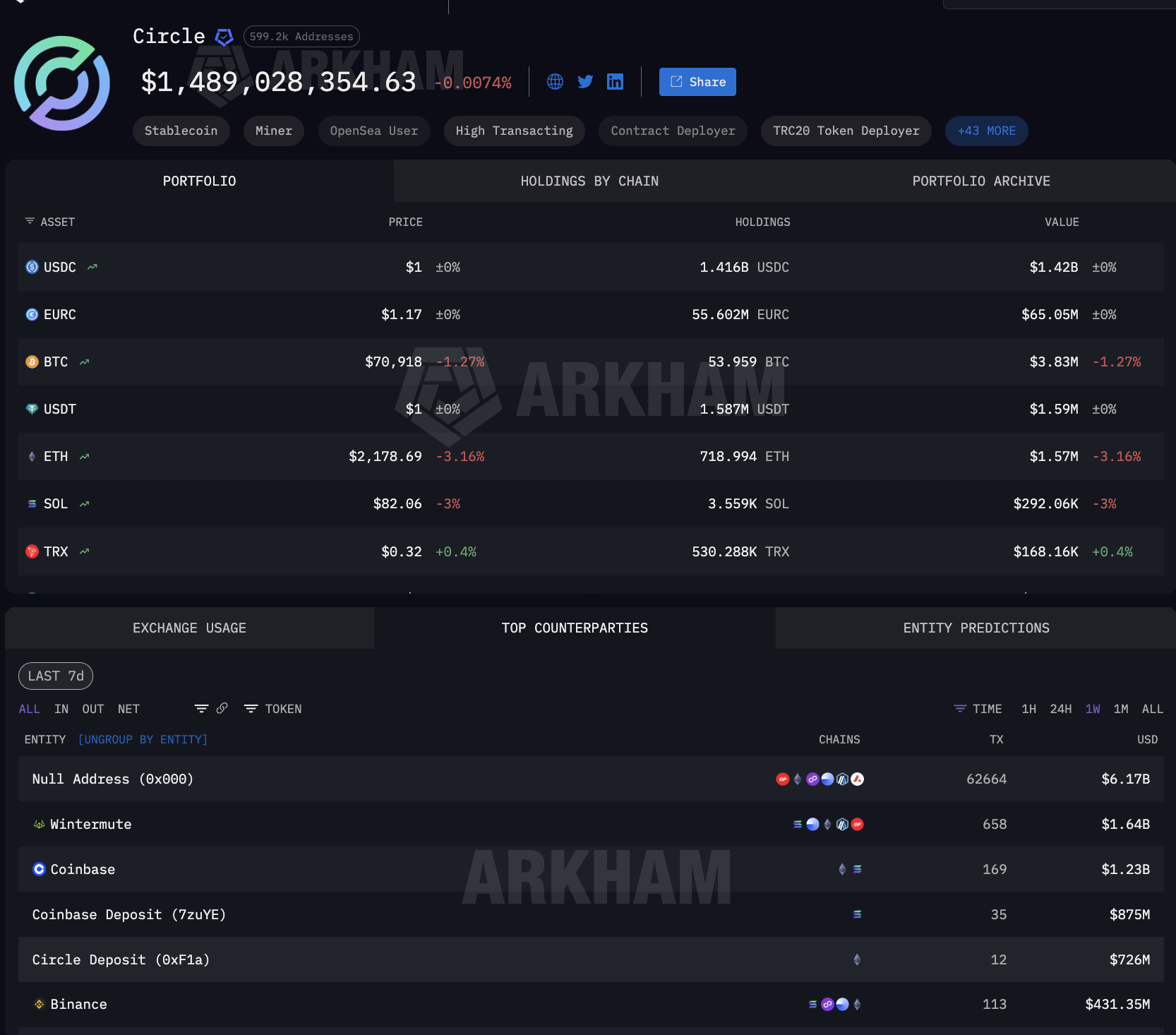

Auch die Counterparty-Daten von Circle zeigen das gleiche Muster. 6,17 Milliarden USD an Präge- und Rücknahmeaktivität. Wintermute mit 1,64 Milliarden USD. Coinbase insgesamt mit 2,1 Milliarden USD über verschiedene Einzahlungsadressen.

Coinbase ist bei beiden Mintern eine der wichtigsten Gegenparteien, das ist der eine Distributor, der auf beiden Seiten des TradFi-Abwicklungsmarkts agiert.

Paxos- und Circle-Abflüsse werden von Mint- und Burn-Operationen bestimmt. Das ist der Mechanismus, mit dem Stablecoin-Anbieter neue Token erschaffen, wenn Kunden sie benötigen, und sie bei der Einlösung wieder vernichten. Die Größe der Gegenparteien zeigt, wo die Abwicklung im institutionellen Bereich angesiedelt ist.

Wenn Unternehmen dieser Größe Milliardenbeträge von Paxos erhalten, sind dies frisch gemintete Stablecoins für institutionelle Zwecke, egal ob für eine PayPal-Händler-Auszahlung, zur Begleichung einer Mastercard-Verpflichtung oder zur Bereitstellung von Liquidität für eine Visa-Bankenpartnerschaft. Der Stablecoin wird zur Abwicklung erzeugt und danach wieder zurückgegeben.

Diesen bedarfsgerechten Ablauf gibt es im Korrespondenzbankwesen nicht, deshalb wurde die Stablecoin-Infrastruktur zur Abwicklungs-Schiene. Aber wo befinden sich die Stablecoins zwischen Minting und Burning?

Zwischen Minting und Burning: Stablecoin-Infrastruktur stützt sich auf Krypto-Verwahrung

Das bedeutet, die Stablecoin-Infrastruktur für institutionelle Finanzierungen hängt nicht nur davon ab, wer die Token mintet. Entscheidend ist auch, wo die Token zwischen Herstellung und Einlösung aufbewahrt werden. USDC wird von Millionen genutzt, daher ist es schwer, bestimmte Bestände eindeutig der institutionellen Abwicklung zuzuordnen.

USDG ist jedoch anders. Dieser Stablecoin existiert nur für einen Zweck: das Global Dollar Network, bei dem Mastercard, Robinhood, Kraken und DBS Bank eine zentrale Rolle spielen. Jeder große USDG-Halter ist daher direkt mit diesem institutionellen Netzwerk verbunden.

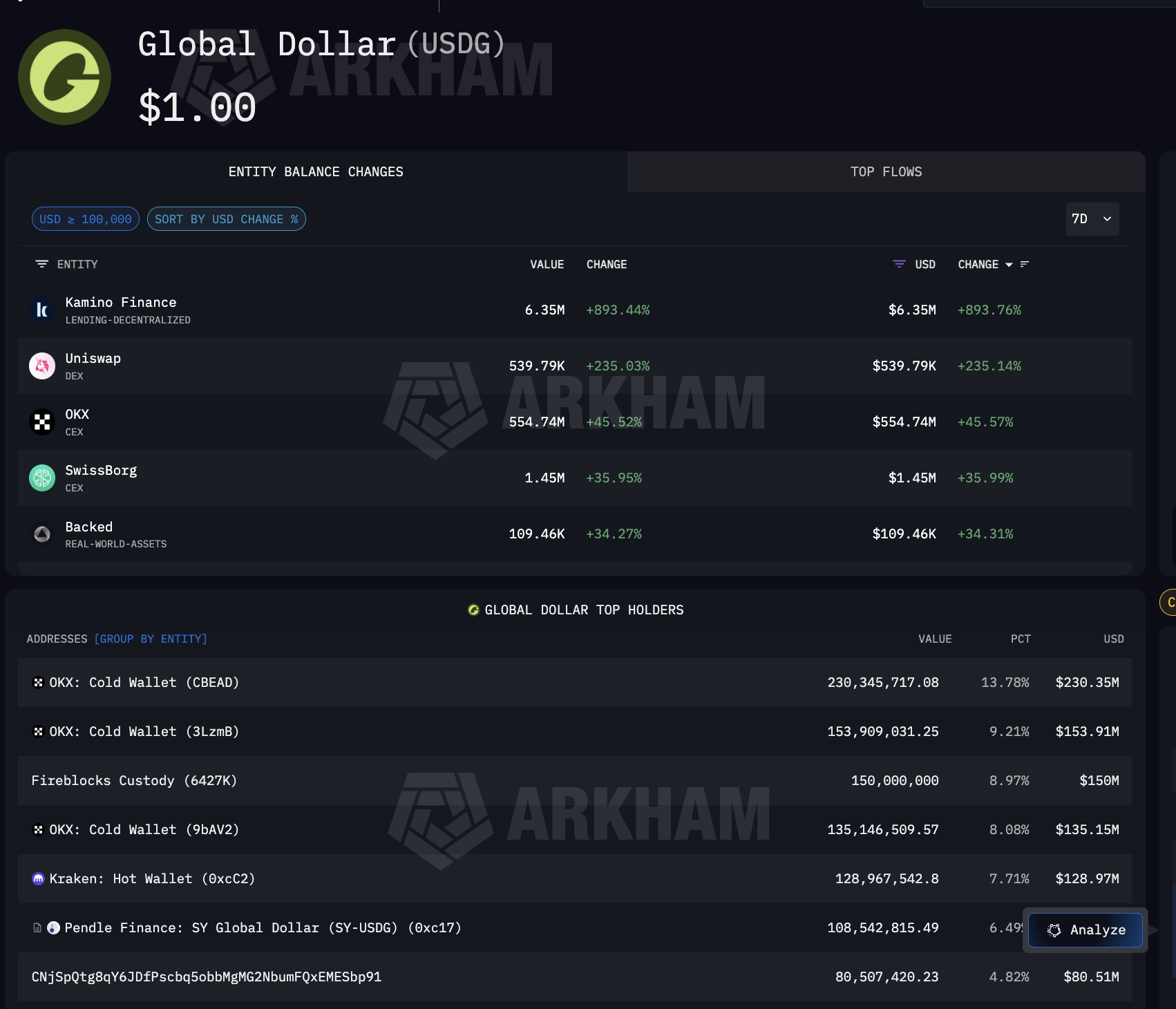

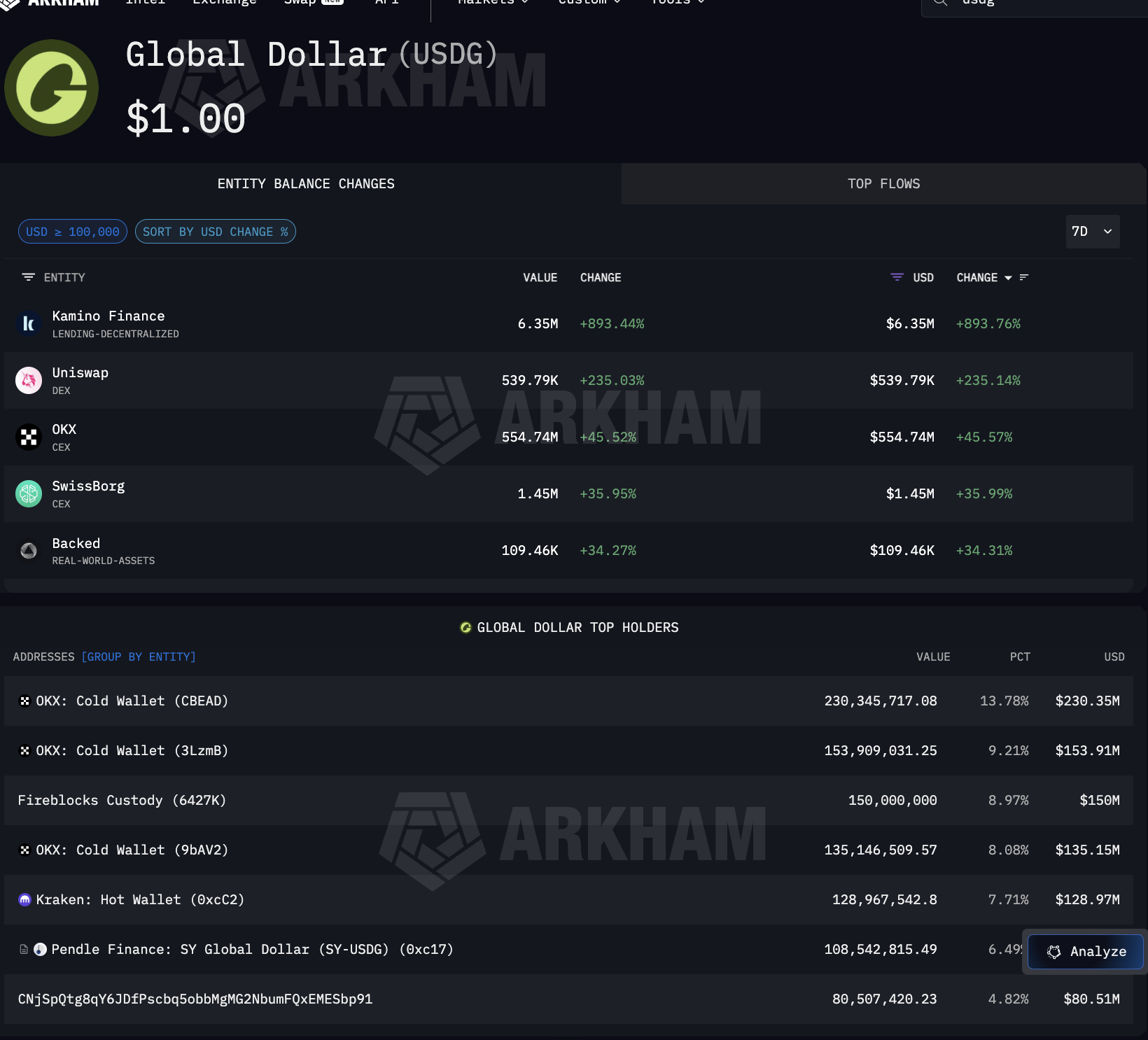

Daten von Arkham zu USDG zeigen, wo institutionelle Stablecoins tatsächlich gehalten werden. Der größte einzelne Halter ist Fireblocks Custody mit 150 Millionen USDG, das entspricht 8,97% des gesamten Umlaufangebots.

Neben Fireblocks hält OKX 519 Millionen über drei Cold Wallets, während Kraken, ein bekannter Partner des Global Dollar Network, 128,97 Millionen hält. Auch Pendle Finance hält USDG, was zeigt, dass USDG in DeFi-Yield-Strategien fließt.

Fireblocks ist deshalb so bedeutend, weil Fireblocks auch als Verwahrungslösung für Banken bei USDC-Transaktionen dient, etwa auf Solana, wo Visa Abwicklungen vornehmen lässt. Das heißt, ein Verwahrer steht genau zwischen der Mastercard-Abwicklung über USDG und der Visa-Abwicklung über USDC.

Damit ist der gesamte Weg der Stablecoin-Infrastruktur jetzt sichtbar.

Circle und Paxos minten. Coinbase, Wintermute und Jane Street verteilen. Fireblocks und Exchange-Cold-Wallets bewahren auf. Die Reichweite geht weit über Kartennetzwerke hinaus.

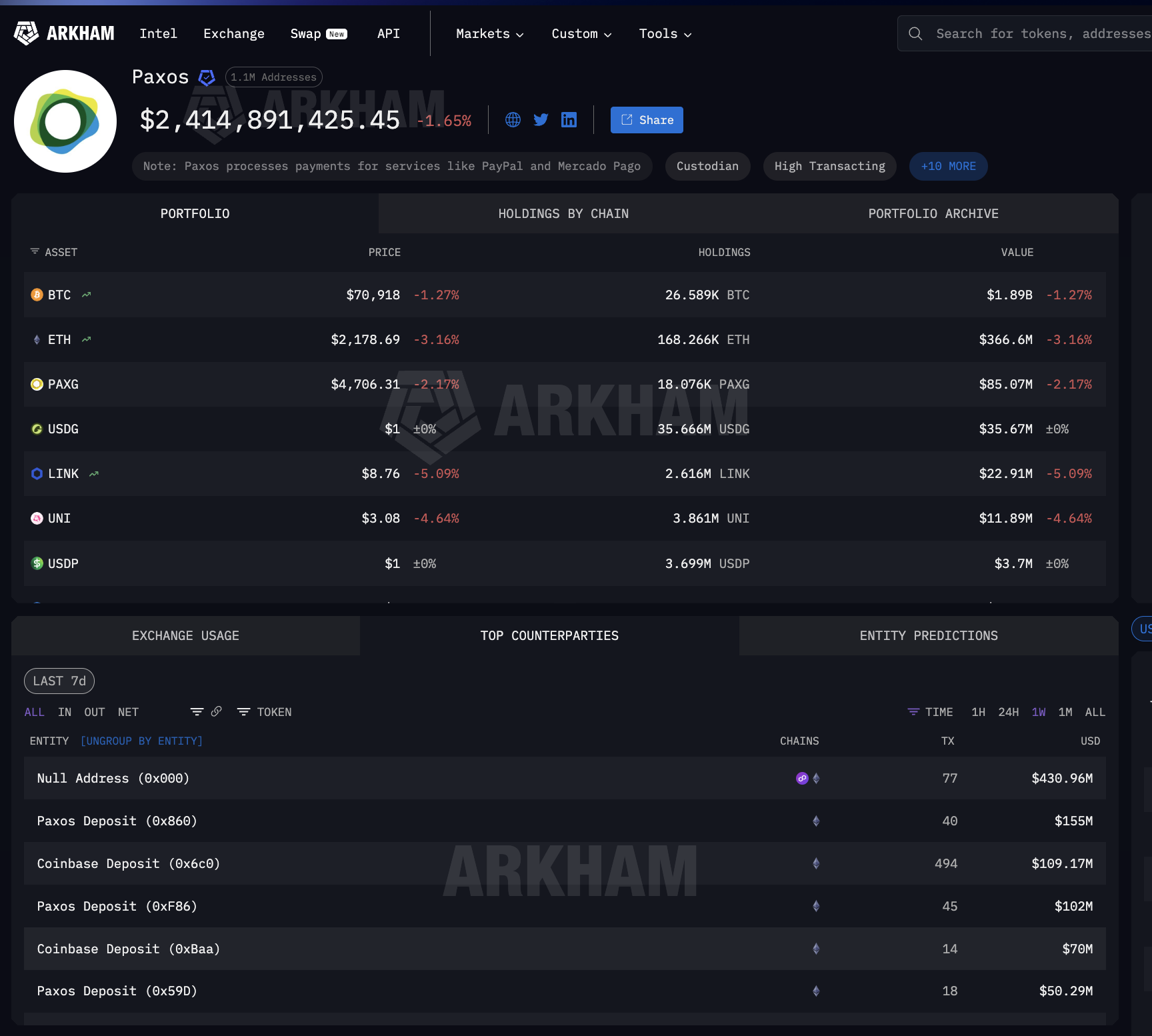

Die Paxos-Seite bei Arkham zeigt, dass Paxos auch Zahlungen für Mercado Pago, die größte Fintech-Plattform in Lateinamerika, abwickelt. Damit bedient die gleiche Minting-Infrastruktur, die Mastercard und PayPal versorgt, auch Zahlungsabwicklungen in aufstrebenden Märkten.

Bei jedem Schritt zwischen Minting und Einlösung verlässt sich das institutionelle Finanzwesen auf stets die gleiche, stark konzentrierte Gruppe von Stablecoin-Infrastruktur-Anbietern.

Vier TradFi-Strategien: Gleiche Stablecoin-Infrastruktur im Hintergrund

Mit der abgebildeten Abwicklungsstruktur stellt sich die Frage, wie institutionelle Finanzakteure tatsächlich daran angebunden sind. Jeder große Player hat eine andere Strategie gewählt, aber alle nutzen dieselbe zugrunde liegende Stablecoin-Infrastruktur.

Visa hat sich am stärksten engagiert. Bis Dezember 2025 abwickelte Visa 3,5 Milliarden USD im Jahr in USDC auf Solana über Cross River Bank und Lead Bank.

Visa weitete dies auf vier Stablecoins und vier Blockchains aus: USDC, PYUSD, USDG und EURC auf Solana, Ethereum, Stellar und Avalanche. Stablecoin-gebundene Karten über Stripe’s Bridge sind in 18 Ländern nutzbar und sollen auf mehr als 100 Länder ausgeweitet werden.

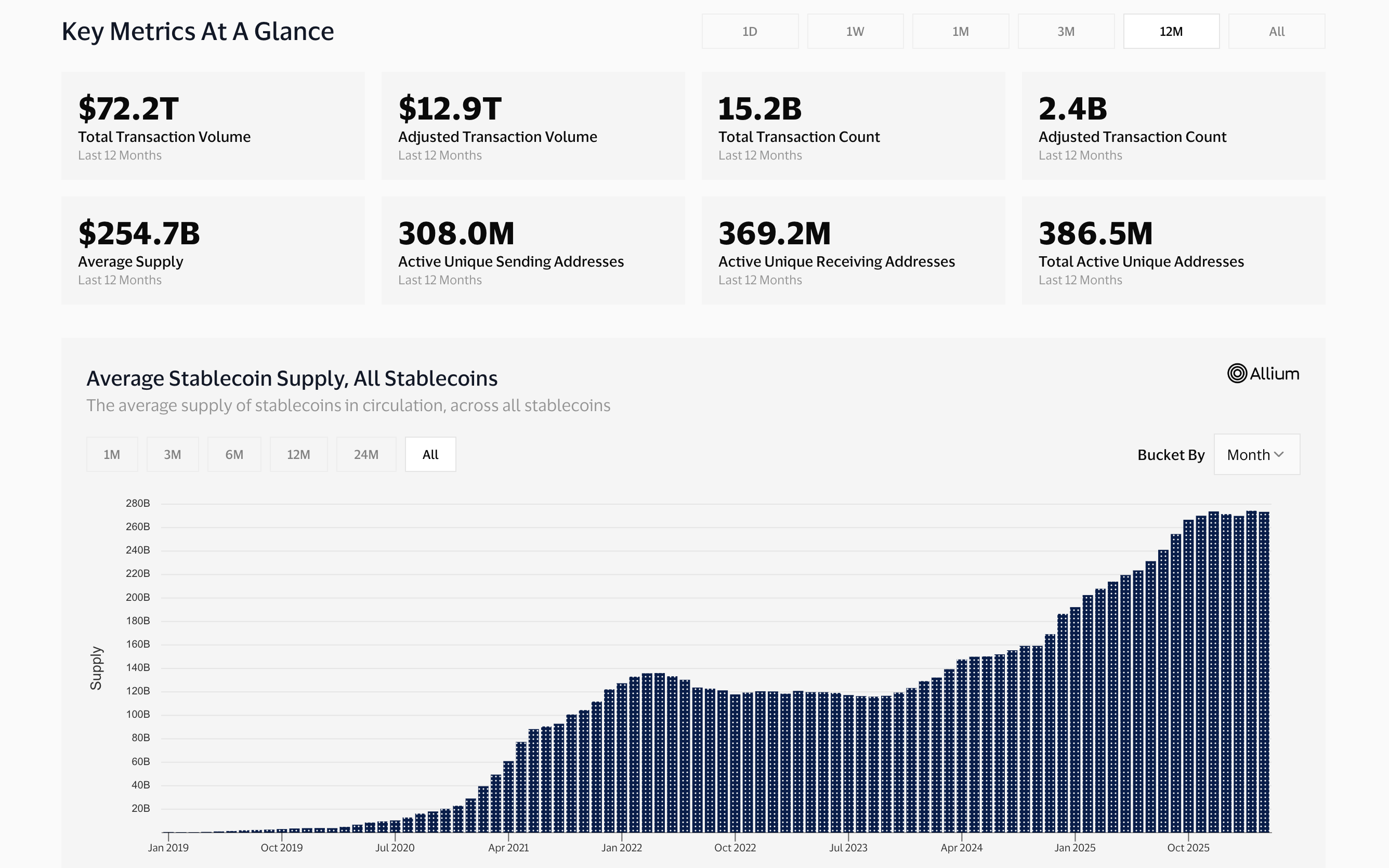

Visa entwickelte außerdem mit Allium Labs ein eigenes On-Chain-Analyse-Dashboard, das 12,9 Billionen USD an bereinigtem Stablecoin-Volumen erfasst und On-Chain-Daten als zentrale Geschäftsgrundlage nutzt.

Und allein im Januar 2026 wurden auf Solana 552 Milliarden USD an Stablecoin-Transfers abgewickelt (Top 4). Diese Blockchain nutzen sowohl Visa als auch der Stablecoin PYUSD von PayPal für ihre Abwicklungen.

Mastercard hat stattdessen eine Absicherung vorgenommen und vier Stablecoins in ihr Netzwerk integriert: USDC, PYUSD, USDG und FIUSD. Für USDG ist Mastercard dem Paxos Global Dollar Netzwerk beigetreten. Dies ist der gleiche Stablecoin, den Fireblocks Custody bereits mit 150 Millionen USD hält, wie zuvor gezeigt wurde.

Stripe hat die Infrastruktur direkt übernommen und Bridge für 1,1 Milliarden USD gekauft. Bridge betreibt nun sowohl die Stablecoin-verknüpften Karten von Visa als auch Stripes eigene Stablecoin-Finanzkonten in 101 Ländern. Zum Einsatz kommt der gleiche USDC, den Circle ausgibt.

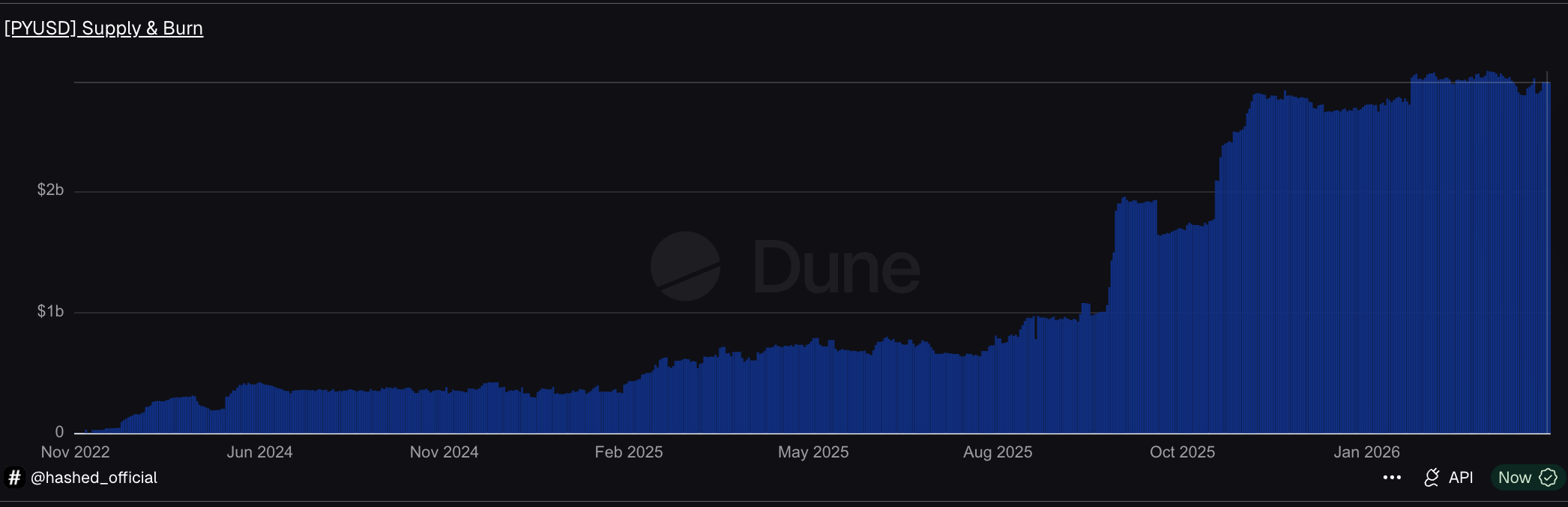

PayPal hat einen eigenen Stablecoin entwickelt. PYUSD, herausgegeben von Paxos, erreichte ein Umlaufangebot von 3,95 Milliarden USD in 70 Märkten (laut DeFiLlama-Daten).

Auf Solana erzielt PYUSD eine tägliche Umlaufgeschwindigkeit von 0,6x und ist damit viermal so schnell wie auf Ethereum. Die Konzentration liegt damit auf der gleichen Blockchain, die Visa verwendet.

Vier Strategien, aber die gleiche Stablecoin-Infrastruktur darunter: Circle oder Paxos geben die Stablecoins heraus, Coinbase verteilt sie und Fireblocks verwahrt sie. Dennoch muss alles noch besser vernetzt werden.

Die Stablecoin-Infrastruktur, die nun institutionelle Finanzströme abwickelt

Die Belege in diesem Artikel führen zu einer klaren Antwort. Die Stablecoin-Infrastruktur ist zur Abwicklungsschicht für institutionelle Finanzgeschäfte geworden, nicht weil die Institutionen Krypto direkt übernommen haben. Vielmehr ist sie es, da wenige Anbieter effizientere, günstigere und rund um die Uhr verfügbare Systeme geschaffen haben. Fast jede große Institution hat diese genutzt, anstatt selbst eigene Systeme zu bauen.

Diese Struktur besteht aus vier Ebenen, die jeweils konzentriert besetzt sind.

In der Versorgungsebene geben Circle und Paxos die Stablecoins aus, auf die die institutionellen Finanzen angewiesen sind. Circle’s USDC bewegte in einem einzigen Monat 8,3 Billionen USD. Paxos gibt Stablecoins für PayPal, Mastercard und Mercado Pago über die gleiche Gesellschaft aus.

In der Verteilungsebene zeigen Arkham-Daten, dass beide Emittenten ihre Stablecoins über die gleichen Gegenparteien weiterleiten: Coinbase und Wintermute. Hierdurch werden Korrespondenzbanken vollständig umgangen.

In der Verwahrungsebene hält Fireblocks 150 Millionen USD in USDG als größten Einzelhalter. Zudem erhält Fireblocks USDC auf Solana und bedient damit beide Kartenabwicklungen über einen einzigen Verwahrer.

In der Integrationsebene wickelt Visa pro Jahr 3,5 Milliarden USD ab und überwacht Stablecoin-Flüsse als zentrales Geschäfts-Tool. Mastercard hat vier Stablecoins aktiviert. Stripe hat Bridge für 1,1 Milliarden USD gekauft. PayPal hat PYUSD in 70 Märkten eingeführt. JP Morgan hat Schulden in USDC auf Solana beglichen. Keine dieser Institutionen hat ein neues System gebaut.

Dies ähnelt der Struktur aus unserer vorherigen Analyse zur institutionellen Krypto-Verwahrung, bei der sieben Unternehmen in vier Ebenen den Aufbewahrungsort für Krypto bestimmen.

Auch hier konzentriert sich die Kontrolle, wie institutionelles Geld bewegt wird. Die Funktion ist unterschiedlich, das strukturelle Ergebnis bleibt gleich: Institutionelle Finanzen entwickeln sich mit Stablecoin-Infrastrukturen, die nur wenige Anbieter kontrollieren. Die Systeme existieren bereits. Die offene Frage ist, ob die nächste Welle an Akzeptanz diese Abhängigkeit auflockert oder weiter verstärkt.