Heute ist das explosive Wachstum des Interesses der größten Finanzinstitute an Blockchain-Technologie im Jahr 2017 im Vergleich zu großen Blockchain- und Krypto-Projekten, die wir in den letzten 12 Monaten beobachten konnten, verblasst. Finanzinstitute testen und wenden Blockchain auf verschiedene Weise an, von der Kundenidentifizierung bis hin zu Treueprogrammen.

Wir können jedoch nicht hinter die Kulissen der Forschungs- und Entwicklungsabteilungen von Finanzinstituten schauen: Dies sind Geschäftsgeheimnisse. Basierend auf verschiedenen indirekten Anzeichen können wir aber schlussfolgern, was in den nächsten 5-10 Jahren passieren könnte.

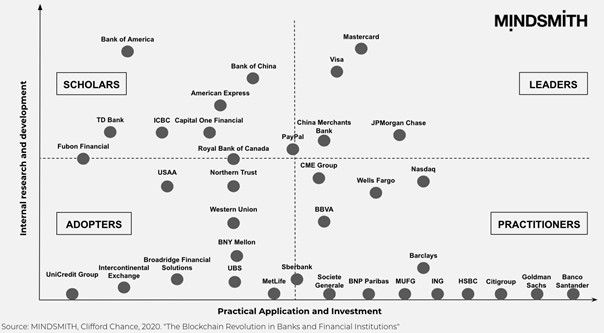

Die Blockchain-Integration bei führenden Finanzinstituten

Bei der digitalen Transformation können wir im Allgemeinen mehrere Szenarien annehmen: Man kann selbst eine innovative Lösung finden; man kann sie auf dem Markt kaufen; oder man kann ein Unternehmen mit all den Innovationen und Best Practices kaufen. Unter Berücksichtigung dieser drei Szenarien analysierte MINDSMITH im vergangenen Jahr gemeinsam mit einer der führenden Anwaltskanzleien Clifford Chance die Interaktion mit der Blockchain-Technologie in den weltweit größten Finanzinstituten.

Die Studie konzentrierte sich auf 234 Organisationen, darunter Großbanken, Zahlungssysteme und Versicherungsunternehmen (ausgewählt basierend auf dem Fortune 500- und Fortune Global 500-Ratings), sowie auf mehr als 1000 Blockchain-Projekte, Patente und Investitionsabkommen. Ein Jahr später beschloss MINDSMITH, die Ergebnisse der Studie erneut zu prüfen, die Genauigkeit der gemachten Prognosen zu bewerten und die Fortschritte einzelner Unternehmen im vergangenen Jahr genauer zu untersuchen.

Diese Analyse konzentriert sich auf den unbestrittenen Marktführer – Mastercard.

Finanzunternehmen im Wandel

Karten- und Zahlungsunternehmen stehen heute unter einem enormen Druck: Die Bedürfnisse neuer und digital versierter Generationen von Kunden ändern sich, die Einhaltung von Geschäftsregeln wird immer schwieriger und der Fokus innovativer Fintech-Projekte verändert sich. Führende Unternehmen auf dem Markt für Zahlungssysteme wissen um diese Veränderung. Eine Veränderung, die sich auf das Produktangebot, aber auch auf die Rolle der Organisation selbst auswirken kann.

Darüber hinaus müssen sich zentralisierte Zahlungsunternehmen wie Visa, Mastercard und PayPal, wie die Analysten von Gartner Anfang letzten Monats betonten, schnell anpassen, um die wachsende Nachfrage nach Stablecoin-Zahlungen zu bedienen. Es besteht ein starker Bedarf an Zahlungen über Blockchains – insbesondere im B2B-Bereich – mit Verbindungen zu vielen Millionen Zahlern und Zahlungsempfängern. Dies ist ein Wertversprechen, das die Kartenmarken und ihre Alternativen (z.B. PayPal, Square) zusammen mit Mehrwertrisikomanagement-, KYC- und Cash-Management-Diensten maßgeblich verändert.

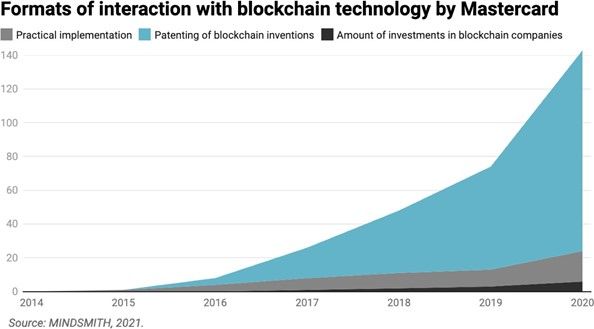

Angesichts des Drucks alter Konkurrenten und neuer Disruptoren ist das phänomenale Interesse von Mastercard an Blockchain-Technologie keine Überraschung. Um jedoch genau einschätzen zu können, zu welchem Zweck Mastercard die Blockchain untersucht, muss auf bestimmte Projekte des Unternehmens verwiesen werden: Es gibt mindestens 18 praktische Fälle, 119 Blockchain-Patente und -Anmeldungen sowie sechs Investitionen in Blockchain-Startups.

Die Entwicklung von Mastercard im Blockchain-Bereich

Im Kontext der jährlichen Dynamik ist Mastercard in die Fußstapfen der meisten Finanzinstitute getreten. Nachdem der Zahlungsdienst die Technologie in den ersten Entwicklungsstadien von 2015 bis 2016 getestet hatte, wechselte Mastercard zur aktiven Patentierung von Blockchain-Erfindungen, was die zunehmende wissenschaftliche Forschung und den Übergang zu einer stärkeren internen Interaktion mit der Technologie erklärt. Das Hauptunterscheidungsmerkmal von Mastercard ist jedoch der strukturelle und globale Ansatz zur Patentierung von Erfindungen. Heute verfügt Mastercard über eines der weltweit größten Portfolios von

Blockchain-Patente, die Mastercard in seinen Pressemitteilungen aktiv deklariert.

Wir können eine beispiellose Steigerung der Patentaktivität von Mastercard beobachten. Im vergangenen Jahr hat dieser Finanzriese mehr Anträge auf Blockchain-Erfindungen gestellt als in allen vorangegangenen Jahren zusammen. Ein weiterer wesentlicher Unterschied im Jahr 2020 war die Verdoppelung der Investitionen in Blockchain-Startups. So wurde das Corporate Accelerator-Programm Mastercard Start Path im vergangenen Jahr von einer Reihe von Wettbewerben als bestes Innovationsprogramm ausgezeichnet. Nach fünf Jahren Forschung und Entwicklung hat Mastercard im Jahr 2020 schließlich die strategischen Richtungen für die Entwicklung im Bereich Blockchain festgelegt und begonnen, aktiv in innovative Blockchain-Projekte zu investieren.

Wo führt die Blockchain-Forschung hin?

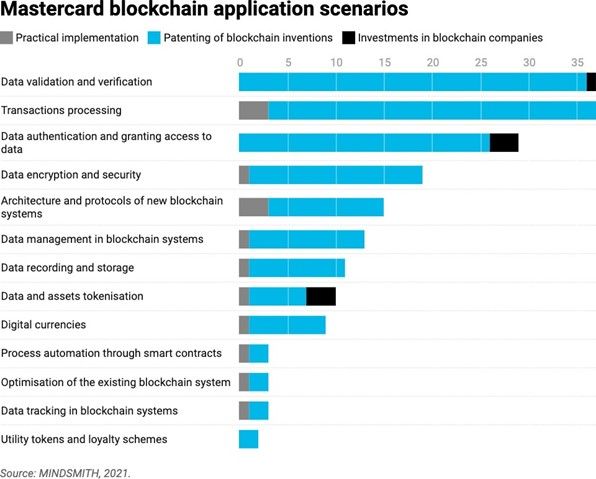

Um die Trends bei der Anwendung der Blockchain durch Mastercard zu bestimmen, haben wir die Ziele der Finanzinstitute und die Anwendungsszenarien klassifiziert. Die Analyse ergab, dass einige der beliebtesten Blockchain-Anwendungsszenarien für Zahlungssysteme und Fintech-Dienstleister die Transaktionsverarbeitung und eine Reihe von Szenarien im Zusammenhang mit der Informationssicherheit umfassen: Datenauthentifizierung und Gewährung des Zugriffs auf Daten, Datenvalidierung und -verifizierung, Datenverschlüsselung und Sicherheit. Diese Interessengebiete sind auch typisch für Mastercard.

Eine detailliertere Analyse der praktischen Anwendungsfälle von Mastercard, Blockchain-Patente und Investitionen in Blockchain-Unternehmen zeigt, dass die Blockchain-Technologie in vielen Fällen nicht nur zur Optimierung der vorhandenen Zahlungssysteme, sondern auch zur Schaffung völlig neuer Zahlungsinfrastrukturen verwendet wird, die über das hinausgehen übliche Transaktionen mit Fiat-Geld und Kryptowährungen.

Zum Beispiel eröffnete Mastercard bereits 2017 den Zugang zu seiner Blockchain-Lösung für Zahlungsvorgänge zwischen Banken und Verkäufern, um eine alternative Zahlungsmethode für Waren und Dienstleistungen mit gängigen Fiat-Währungen bereitzustellen.

Darüber hinaus erfordert die aktive Entwicklung von Blockchain-Lösungen durch verschiedene Finanzinstitute neue Blockchain-übergreifende Technologien und Infrastrukturen für den Aufbau von Verbindungen zwischen verschiedenen Lösungsgruppen. Wir haben festgestellt, dass Mastercard die Notwendigkeit von Interoperabilitätsprojekten anerkennt und diese vorantreibt.

Das Bild von Mastercard im Wandel

Das traditionell als Finanzvermittler geltende Unternehmen wandelt sich durch die Aktivität im Blockchain-Bereich. Beispielsweise hat ACI Worldwide (Partner von Ripple) im September 2020 eine Partnerschaft mit Mastercard geschlossen, um Sofortzahlungslösungen für globale Zentralbanken zu entwickeln. Ferner startete die Testplattform für digitale Währungen (CBDCs) der Zentralbank, mit der Zentralbanken nationale digitale Währungen bewerten und untersuchen können.

Mastercard ist aktiv in der Anwendung alternativer Blockchain-basierter Zahlungslösungen sowohl für Interbank- als auch für Kundenzahlungen. In Zukunft können solche Finanzinstitute diese Art von Produkten verwenden, um globale Infrastruktur-Blockchain-Zahlungsplattformen einzurichten und um globale Anbieter solcher Lösungen zu schaffen.

Ein weiterer bemerkenswerter Schwerpunkt, den Mastercard beim Umgang mit Blockchain-Technologie gewählt hat, ist die aktive Anwendung selbstsouveräner Identitätstechnologien und die Tokenisierung von Identitätsdaten, von biometrischen Kundendaten bis hin zu dezentralen Geldautomaten-Netzwerken.

Das Wachstum des Mastercard-Netzwerks

Es ist bemerkenswert, dass Mastercard in Blockchain-Startups in diesem speziellen Bereich der Blockchain-Anwendung investiert. Zum Beispiel trat 2020 Bit Capital dem Mastercard Start Path Accelerator Program bei. Bit Capital ist eine Open-Banking-Plattform, die auf Blockchain basiert und Unternehmen dabei hilft, ihre eigenen vollständig kompatiblen Lösungen und Produkte wie automatisiertes KYC, Wallet, Überweisungen und P2P-Netzwerke, Ticketing und Abonnementabrechnung bereitzustellen.

Und im Januar 2020 investierte Mastercard auch in Trust Stamp, ein Blockchain-basiertes Identitätsauthentifizierungsunternehmen, dessen patentierte Technologie nahezu aus jeder Quelle Token-Identitäten erstellen kann.

Fazit

Zusammenfassend sehen wir eine leistungsstarke Anwendung der Blockchain in der Zahlungsverkehrsbranche. Weitere Untersuchungen und Experimente der Branche haben gezeigt, dass Blockchain weit mehr als die Grundlage für Transaktionen in einer „vertrauenswürdigen Umgebung“ ist. Diese Technologie hat sich als in der Lage erwiesen, die Prozesse, die Finanzdienstleistungen zugrunde liegen, grundlegend zu verändern. Bei großen Finanzinstituten haben wir in den letzten Jahren eine Verlagerung von Einzelprojekten und verstreuten Technologietests hin zu einer durchdachten und systematischen Entwicklung praktischer Lösungen gesehen.

Wir sind derzeit Zeugen der Bildung von Industriestandards und eines industriellen Ansatzes für die Verwendung von Blockchain, der am Beispiel eines der Marktführer für Forschung und Entwicklung – Mastercard – perfekt beobachtet werden kann.