Bitcoin (BTC) und Ethereum (ETH) erleben heute um 08:00 Uhr UTC auf Deribit den Ablauf von Optionsverträgen im Wert von insgesamt 9,87 Milliarden USD. Dies ist die größte monatliche Abrechnung im April.

Der Ablauf umfasst 109.000 Bitcoin-Verträge mit einem nominalen Wert von 8,55 Milliarden USD und 563.000 Ethereum-Verträgen im Wert von 1,32 Milliarden USD. Beide Vermögenswerte wurden vor der Abrechnung deutlich über ihren jeweiligen Max-Pain-Niveaus gehandelt. Die Web3-Konferenz in Hongkong sorgt in dieser Woche zudem für einen bullischen Kontext, da die Teilnehmer eine breite Zuversicht in den Krypto-Märkten zeigen.

BTC und ETH werden über Max Pain abgerechnet

Der Max-Pain-Wert von Bitcoin lag bei 72.000 USD, doch der Spot-Kurs bewegte sich zum Ablaufzeitpunkt nahe 77.900 USD. Das Put-zu-Call-Verhältnis von 0,93 zeigte auf eine ungefähr ausgewogene Verteilung zwischen bärischer und bullischer Positionierung.

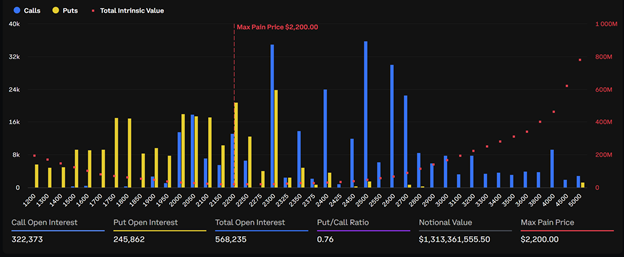

Ethereum zeigte eine stärkere Ausrichtung auf Call-Optionen. ETH wurde bei etwa 2.315 USD gegenüber einem Max-Pain-Niveau von 2.200 USD gehandelt, das Put-zu-Call-Verhältnis lag bei 0,72.

Die Neigung zu Call-Optionen deutet darauf hin, dass Trader auf weitere Kursgewinne gesetzt haben. Die Kurse der Altcoins erholen sich zudem im Rahmen der breiteren Rallye.

Laut Deribit lag das Open Interest für Call-Optionen bei beiden Vermögenswerten vorne, wodurch sich die bullische Tendenz am Derivatemarkt verstärkt.

Das Open Interest bei BTC Calls lag bei 52.607 Kontrakten gegenüber 52.844 Puts, während Calls bei ETH mit 322.373 gegenüber 245.862 Puts dominierten.

Implizite Volatilität fällt trotz Kursrallye

Analysten von Greeks.live stellten fest, dass die implizite Volatilität von Bitcoin für wichtige Laufzeiten diesen Monat weiter gesunken ist, wobei die meisten Zeiträume um 1 % bis 2 % auf unter 40 % fielen. Die IV bei Ethereum ging noch stärker zurück und lag bei etwa 60 %.

„Der Markt hat diese Woche weiter zugelegt, mit einem starken Anstieg von Bitcoin über 78.000 USD… Trotz der Kursrallye haben sich die Skew-Werte zurückgebildet, das zeigt, dass der Markt nicht von FOMO getrieben ist”, schrieben sie.

Die sinkende Volatilität und das zurückgehende Skew deuten darauf hin, dass die aktuelle Rallye auf kontinuierliche Kapitalzuflüsse und nicht auf spekuläre Dynamik zurückzuführen ist.

Die Entwicklung von Bitcoin im zweiten Quartal liegt bereits sowohl beim Kurs als auch beim Sentiment über dem ersten Quartal.

Wie geht es am Optionsmarkt weiter?

Diese monatliche Abrechnung löst etwa 25 % des gesamten Open Interest auf Deribit auf. Für die kommenden Monate verfallen laut Greeks.live 12 % der verbleibenden Positionen Ende Mai und weitere 24 % Ende Juni. Der Juni-Ablauf wird das nächste größere Quartalsereignis sein.

Greeks.live hob hervor, dass Bitcoin im zweiten Quartal sowohl beim Kurs als auch beim allgemeinen Markt-Sentiment deutlich besser abschnitt als im ersten Quartal.

Falls der makroökonomische Druck bis zur Jahresmitte nachlässt, könnte der aktuelle Preisbereich um 78.000 USD als bestätigte Unterstützung bestehen bleiben.

Allerdings deutet die starke Konzentration von Laufzeiten mit Ablauf im Juni darauf hin, dass das nächste Quartalsende noch größerer Bedeutung für die Marktrichtung haben wird.

Trader werden genau beobachten, ob der rückläufige Trend bei der IV anhält oder sich umkehrt, wenn die größeren Laufzeiten näher rücken.

Insgesamt zeichnen die Optionsdaten ein Bild von kontrollierter Zuversicht, während stetige institutionelle Kapitalzuflüsse die Kurse weiter stützen, ohne übermäßigen Einsatz von Hebelprodukten auszulösen.