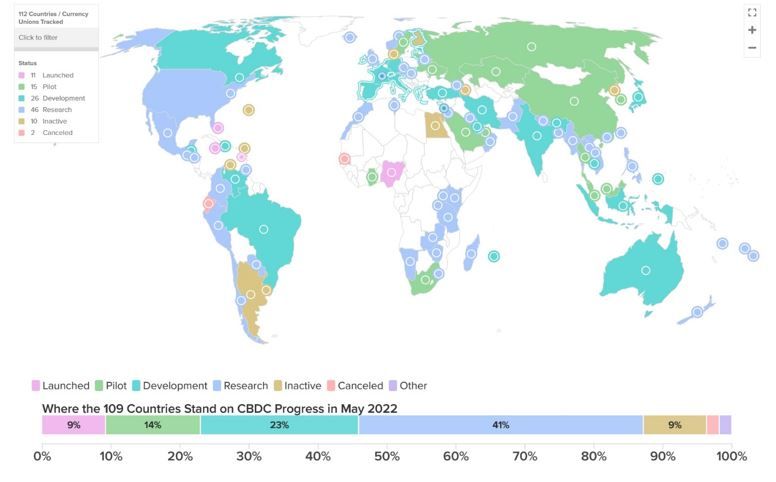

Sie kommen. Wer dieser Tage ein paar Nachforschungen zum Thema Central Bank Digital Currency (CBDC) anstellt, der findet Zahlen, bei denen sich Satoshi die Zehennägel aufrollen würden: Über 100 Länder, zusammen 95 % des globalen BIP, planen über kurz oder lang die Einführung einer CBDC. Ganz vorne mit dabei natürlich – die Volksrepublik China. Aber was bedeutet das für Investoren?

Müssen CBDCs zwingend in einen orwellschen Albtraum münden oder könnten sie ein wichtiger Schritt in Richtung digitalisierte Wirtschaft sein von dem letztendlich auch der Krypto-Markt profitiert? Werden am Ende vielleicht sogar Kryptowährungen als der einzig verbleibende sichere Hafen der Anonymität gestärkt?

Erstens sollten wir festhalten, dass CBDC nicht gleich CBDC ist. Es gibt verschiedene Ansätze, die natürlich auch Auswirkungen auf die Privatsphäre der Nutzer haben. Die chinesische Zentralbank PBoC verfolgt beispielsweise einen Ansatz von „kontrollierter Anonymität“, wobei kleinere Transaktionen nur eine Telefonnummer zur Verifizierung benötigen.

Demgegenüber strebt die Europäische Zentralbank komplette Anonymität bei Offline-Zahlungen an, allerdings auch hier wohl nur in begrenzten Summen. Letztendlich ist es auch für die Regierungen und Zentralbanken wichtig, dass die Privatsphäre bis zu einem gewissen Grad geschützt bleibt. Sonst könnte die Einführung von CBDCs durch z.B. passiven Widerstand extrem erschwert werden, selbst in Ländern wie China.

Generell gibt es verschiedene Modelle dafür, wie Nutzer überhaupt mit einer CBDC in Berührung kommen. Beim direkten Modell halten Nutzer ihre Einlagen bei der Zentralbank und würden diese z.B. über eine Zentralbank-Wallet verwalten.

Dagegen würden beim indirekten Modell weiterhin (Neo-)Banken und ein erweiterter Kreis von Zahlungsdienstleistern sowie ggf. anderen Institutionen die Einlagen der Nutzer verwalten. Die Zentralbank würde in diesem Fall nur die Großhandelskonten dieser Institutionen im Auge behalten. Zwischen diesen beiden Varianten gibt es noch eine Reihe verschiedener hybrider Modelle. Die chinesische PBoC hat sich für ein solches hybrides Modell entschieden.

CBDC aus China: Der E-CNY

Im Grunde kann man den E-CNY als das uneheliche Kind zweier höchst unwahrscheinlicher Eltern bezeichnen: Bitcoin und Libra. Während Bitcoin den ursprünglichen Anstoß für die Entwicklung einer CBDC gab, war es der Schock über Facebooks Libra-Pläne der dem Anliegen neue Dringlichkeit verlieh.

Das Ergebnis können wir seit 2020 in einer beschleunigten Markteinführung des E-CNY beobachten. Aktuell wird die neue digitale Währung in 23 chinesischen Städten getestet und wickelte bereits über 100 Milliarden CNY (ca. 14 Mrd. Euro) an Zahlungen ab.

Die Struktur des Systems E-CNY ist so aufgebaut, dass die Zentralbank nicht direkt mit den Nutzern agiert und es keine einheitliche „Zentralbank-Wallet“ gibt. Allerdings müssen Banken und Zahlungsanbieter (Alipay, Wechat, etc.) die Einlagen ihrer Nutzer bei der PBoC als Reserve hinterlegen. Das Ganze ähnelt also einer „Public-Private-Partnership“, die chinesische Regierung will hier in bewährter Manier die Innovationskraft des Privatsektors für ihre Zwecke nutzen. Mit einer Blockchain hat das ganze natürlich fast nichts gemeinsam, es ist ein komplett zentralisiertes System.

In Sachen Anonymität wird der E-CNY wohl keinen westlichen Beobachter überzeugen. Allerdings zu Unrecht, denn die chinesische CBDC ist, was Privatsphäre angeht, tatsächlich ein Fortschritt im Vergleich zum aktuellen System. Die PBoC sammelt weniger Daten als die privaten Zahlungsanbieter und verwendet bzw. verkauft sie im Gegensatz zu diesen auch nicht weiter.

Unter dem Prinzip der „kontrollierten Anonymität“ ist für Transaktionen von weniger als 2.000 CNY (ca. 300 Euro) keine direkte Verifizierung nötig. Zudem werden die Zahlungsdaten für den Empfänger verschlüsselt: Im Gegensatz zu einer herkömmlichen Banküberweisung und Kreditkartenzahlung erhält der Empfänger keine Informationen über den Absender der Zahlung.

Orwell vs. Satoshi

Warum nun also der regelrechte Hype (man möchte fast sagen FOMO) um CBDCs unter Regierungen und Zentralbanken? Kontrolle und Überwachung mag wie im Fall China’s ein wichtiger Grund sein, aber damit ist es nicht getan.

Die potenziellen Effizienzgewinne für die Wirtschaft und allgemein „Governance“ sind nicht von der Hand zu weisen.

So kostet die Herstellung und der Transport von Bargeld allein in der EU über 100 Milliarden Euro. Auch der ökologische Fußabdruck von Bargeld ist alles andere als vorteilhaft. Zudem würden die digitale Wirtschaft massiv von der Möglichkeit billiger „Mikrozahlungen“ profitieren. Ganz zu schweigen von der Möglichkeit Geld mit Smart Contracts „programmierbar“ zu machen, was uns geldpolitisch vollends auf eine neue Stufe bringt.

Als Krypto-Enthusiasten sollten wir trotzdem nicht die Augen vor der Realität verschließen, CBDCs werden kommen. Das mag die Privatsphäre teilweise einschränken, aber mit größter Wahrscheinlichkeit ist es nicht der Teufel, den viele an die Wand malen.

Im besten Fall könnte die Einführung von CBDCs die digitale Wirtschaft und damit mittelbar auch den Krypto-Markt stärken. Möglicherweise wird sogar „smarte Regulierung“ erleichtert und Krypto damit für Institutionen besser zugänglich. Sollte es allerdings wirklich in dem befürchteten orwellschen Albtraum enden, dann hätten wir immerhin schon eine gute Alternative: freie, auf offenen Blockchains gebaute Kryptowährungen. Satoshi hätte gewonnen.

Über den Autor

Maximilian Mai lebt seit 2016 in China (Chengdu, Sichuan) und ist seit 2018 hauptberuflich als Berater im Bereich Blockchain & Kryptowährungen tätig. Aktuell ist er Mitgründer und Chief Business Development Officer bei BerlinDAO (www.berlindao.com). BerlinDAO ist eine Web3 Marketing-Agency mit Fokus auf neueste Marketing-Trends und Methoden um die besten Resultate für Kunden zu erzielen.