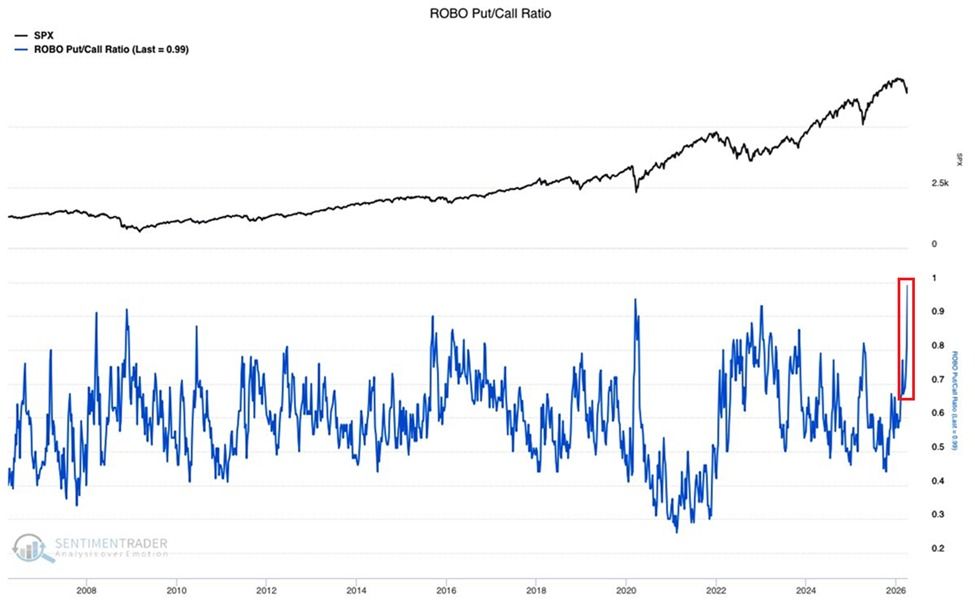

Die Angst unter Retail-Investoren an den US-Aktienmärkten ist so hoch wie seit über 20 Jahren nicht mehr. Das ROBO Put/Call Ratio ist erstmals seit mindestens 20 Jahren auf 1,0 gestiegen.

Dieser Wert liegt über dem Höchststand von 0,91 während der Finanzkrise 2008 sowie über dem Niveau von 0,95 aus dem Ausverkauf zur Pandemie 2020. Das Verhältnis hat sich seit Dezember verdoppelt und zeigt damit den stärksten Anstieg seit Beginn des Bärenmarkts 2022.

„Dieses Verhältnis misst die Eröffnungs-Kaufaufträge von Retail-Investoren bei Optionen. Der aktuelle Wert zeigt, dass Kleinanleger fast gleich viele Puts wie Calls kaufen. Die Angst an diesem Markt wird übertrieben”, so The Kobeissi Letter.

Folgen Sie uns auf X für aktuelle Nachrichten in Echtzeit

Das Sentiment am Markt wird außerdem durch den CNN Fear & Greed Index verdeutlicht. Er ist auf 23 gefallen und damit an der Schwelle zum Bereich extremer Angst angelangt.

Bärische Positionierungen erreichen seltene Extreme

Dieser Anstieg erfolgt inmitten eines breiten Zuwachses bei Short-Positionen auf allen wichtigen US-Indizes. Laut Daten von Global Markets Investor liegt das mittlere Short-Interesse beim S&P 500 aktuell bei etwa 3,7%. Dies ist der höchste Wert seit elf Jahren.

Der Nasdaq 100 hat ein Short-Interesse von rund 2,7% erreicht, ein Sechsjahreshoch. Beim Russell 2000 liegt das Short-Interesse bei nahezu 5,0%, dem höchsten Niveau seit 15 Jahren.

Das letzte Mal, dass alle drei Indizes gleichzeitig solch hohe Short-Positionierungen aufwiesen, war während der europäischen Schuldenkrise 2010/2011. Diese Übereinstimmung ist beachtlich, da sie zeigt, dass die bärische Überzeugung nicht nur auf einen Sektor oder eine Marktkapitalisierung beschränkt ist.

„Alle drei Indizes beobachten seit Mitte 2024 einen deutlichen Anstieg beim Short-Interesse, der sich 2026 weiter beschleunigt hat“, so der Post.

BeInCrypto hat zudem berichtet, dass Hedgefonds globale Aktien so aggressiv wie seit 13 Jahren nicht mehr leerverkauften. Das Verhältnis von Short-Verkäufen zu Long-Käufen lag bei 7,6 zu eins.

Das gleichzeitige Auftreten von extremer Retail-Angst, einem beinahe extremen Wert beim Fear & Greed Index sowie einem erhöhten institutionellen Short-Interesse sorgt für eine bemerkenswerte Asymmetrie. Schon ein moderater, positiver Auslöser könnte Zwangsdeckungen über mehrere Indizes hinweg anstoßen, was eine schnelle und möglicherweise unkontrollierte Rallye auslösen kann.

Das konträre Argument gewinnt an Bedeutung, jedoch fehlt ein klarer Auslöser. Allein das Sentiment dreht die Märkte nicht. Entscheidender ist die Frage, ob die aktuelle Angst wirkliche, grundlegende Verschlechterungen widerspiegelt oder bloß eine Übertreibung tiefster Marktsorgen ist.

Eine Lösung im sich verschärfenden Konflikt zwischen den USA und Iran könnte ein derartiges makroökonomisches Ereignis sein, das das Narrativ dreht. Noch aber, und da es keine Hinweise auf eine Entspannung gibt, bleibt der Markt in einer Warteposition zwischen Spitzenangst und möglicher Wendung.

Abonnieren Sie unseren YouTube-Kanal, um Experteneinschätzungen von Führungskräften und Journalisten zu erhalten