Die größten deutschen Finanzinstitute sind unter MiCA in den Krypto-Bereich eingestiegen, sie bieten jetzt Handel und Verwahrung für ihre umfangreichen Kunden an.

Noch vor einem Jahr erschien es angesichts regulatorischer Unsicherheit sehr unwahrscheinlich, dass sich diese traditionell konservativen Akteure so engagieren. Inzwischen ist dies jedoch Realität und Teil der sich wandelnden Finanzlandschaft.

Der Türöffner

Im BeInCrypto-Expertencouncil äußerte sich Matthias Steger deutlich zur Bedeutung von MiCA für die institutionelle Einführung.

„MiCA war der Türöffner”, sagte Steger. „Mit dieser Regulierung wurde es möglich, dass Akteure wie die Deutsche Bank, die Commerzbank oder die Landesbank Baden-Württemberg in den Krypto-Markt einsteigen.”

Vor MiCA hatten deutsche Banken mit rechtlichen Unsicherheiten bei Kryptodienstleistungen zu kämpfen. Die Compliance-Abteilungen wiesen auf Risiken hin, die Vorstände zögerten. Wegen fehlender klarer Regulierungen galt Krypto als Haftungsrisiko.

MiCA hat diese Situation verändert. Die Regulierung schafft einheitliche EU-weite Regeln für Krypto-Asset-Dienstleistungen. Für Banken bedeutet das klar definierte Regeln zur Einhaltung und regulatorische Sicherheit.

Durchbrüche von MiCA für Banken

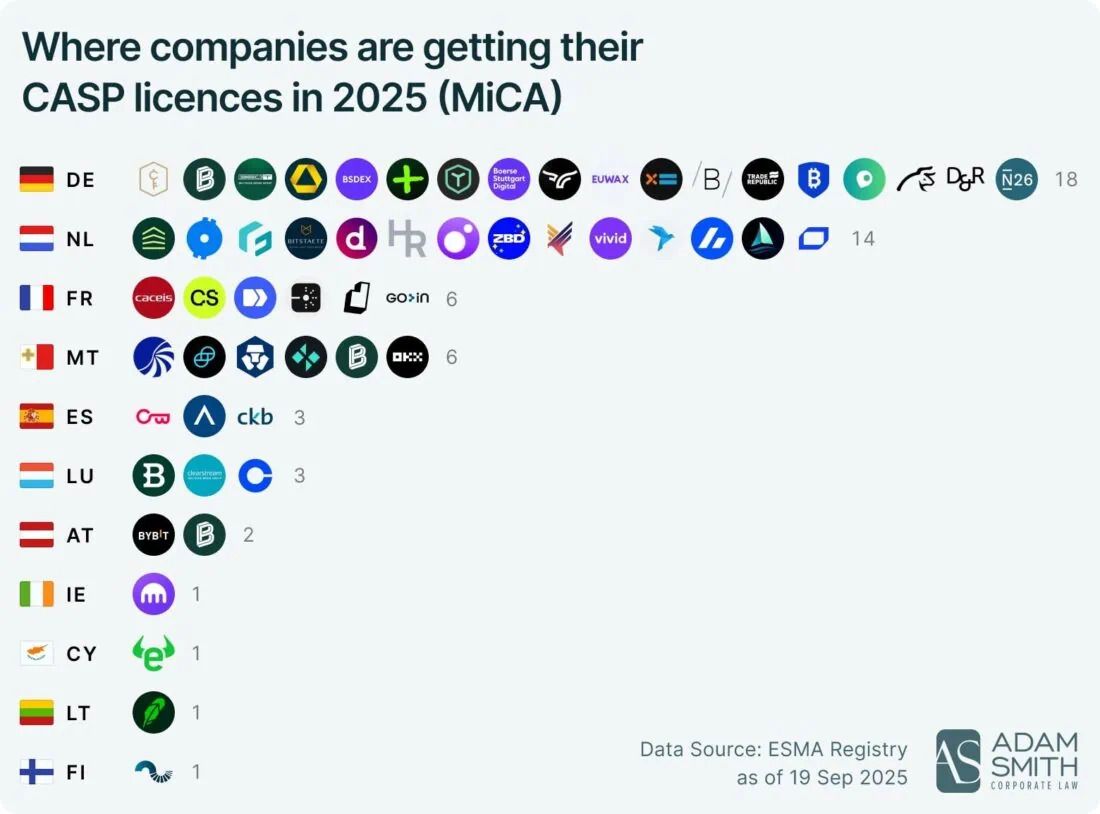

Deutschlands genossenschaftliche Schwergewichte und Vermögensverwalter machen den Anfang. BaFin-Genehmigungen erlauben nun Retail-Kunden den Krypto-Handel direkt über etablierte Banking-Apps, die Millionen Kunden bedienen. Große Verwahrer haben zudem digitale Asset-Dienstleistungen für institutionelle Investoren ausgebaut und dabei bestehende Infrastrukturen genutzt. Diese Entwicklungen sind Teil einer breiteren Welle: Deutschland vergab 2025/2026 mehrere MiCA-konforme Lizenzen an traditionelle Institute und konzentrierte sich dabei vor allem auf risikoarme Bereiche wie Verwahrung und Ausführung.

Warum Banken Erfolg haben, während Start-Ups kämpfen

Die gleichen Compliance-Anforderungen, die ein Start-Up belasten, sind für etablierte Banken von Vorteil. Sie verfügen bereits über Compliance-Abteilungen, Rechtsabteilungen und Kapitalreserven. Die Lizenzkosten zwischen 250.000 EUR und 500.000 EUR sind für Institute mit Vermögenswerten in Milliardenhöhe gut zu stemmen.

Chris Pliessnig, dessen Unternehmen Tirox den Wechsel auf MiCA begleitet hat, erklärte die neuen Möglichkeiten durch MiCA: „Es hat das Produktangebot, das Serviceangebot, geöffnet und auf ein neues Niveau gehoben.”

Bei MiCA-konformen Unternehmen stieg die Zahl der institutionellen Investitionen im Vergleich zu nicht konformen Plattformen um 45 %. Banken können ihre MiCA-Zulassung als Nachweis für Compliance nutzen und damit neue Zielgruppen gewinnen, die Kryptowährungen zuvor gemieden haben.

Der institutionelle Vorteil

Deutschland hat im vierten Quartal 2025 sechzehn neue MiCA-lizenzierte Institute bekommen. Die meisten davon sind traditionelle Banken, die zunächst nur begrenzte Dienstleistungen wie die Ausführung von Aufträgen oder Transfers anbieten. Banken nutzen dies als strategischen Einstieg, setzen auf risikoarme Angebote, sammeln Erfahrungen und erweitern ihr Angebot Schritt für Schritt.

Holger Kuhlmann betonte, welchen Druck dies auf kleinere Wettbewerber erzeugt: „Viele Unternehmen müssen entscheiden, ob sie mehr Bürokratie akzeptieren oder die Kosten und Risiken eines Umzugs auf sich nehmen.”

Banken stehen vor dieser Entscheidung nicht. Sie absorbieren die Bürokratie und nutzen ihre Größe als Vorteil.

Abonnieren Sie unseren YouTube-Kanal, um exklusive Einblicke von Führungskräften und Journalisten zu erhalten.

Ein anderes MiCA-Narrativ

Der Einstieg großer deutscher Banken in den Krypto-Bereich ist ein struktureller Wandel. Retail-Kunden können nun über bestehende Banking-Apps auf Kryptowährungen zugreifen. Institutionelle Kunden können digitale Vermögenswerte verwahren — und das beim vertrauten Bankpartner.

Vor MiCA war das nicht möglich. Kritiker der Regulierung bemängeln deren Auswirkungen auf ein Start-Up, Befürworter verweisen jedoch genau auf diesen Effekt: Mainstream-Institute betrachten Krypto nun als eine legitime Anlageklasse.

Deutschland könnte unter ein Start-Up beim Status als Krypto-Hub verlieren. Unter Institutionen aber leistet MiCA exakt das, was vorgesehen war.