Gehälter werden weginflationiert. Bankhäuser werden größer. Und die Kluft zwischen Reich und Arm klafft von Jahr zu Jahr weiter auseinander. Was diese Dinge mit DeFi, Banken und dem Internet of Things zu tun haben, erfährst du im nachfolgenden Artikel.

Seit nun einigen Jahren arbeitest du schon an deinem Ziel dir endlich ein Haus zu kaufen? Von Jahr zu Jahr kannst du dir weniger leisten, da die Güter teurer werden? Inflation, Banken und unser jetziges Finanzsystem sind dir ein Dorn im Auge? Dann solltest du anfangen dich mit Kryptowährungen und Decentralized Finance (DeFi) auseinander zu setzen!

Diese Situation ist sinnbildlich für all die fleißigen Arbeiter, die sich von deren Gehalt immer weniger “Luxus” leisten können. Wenig verwunderlich, mögen sich jene denken, die mit dem Finanzsystem vertraut sind. Statistisch gesehen, bleibt dem “ärmsten” Teil der Bevölkerung immer weniger:

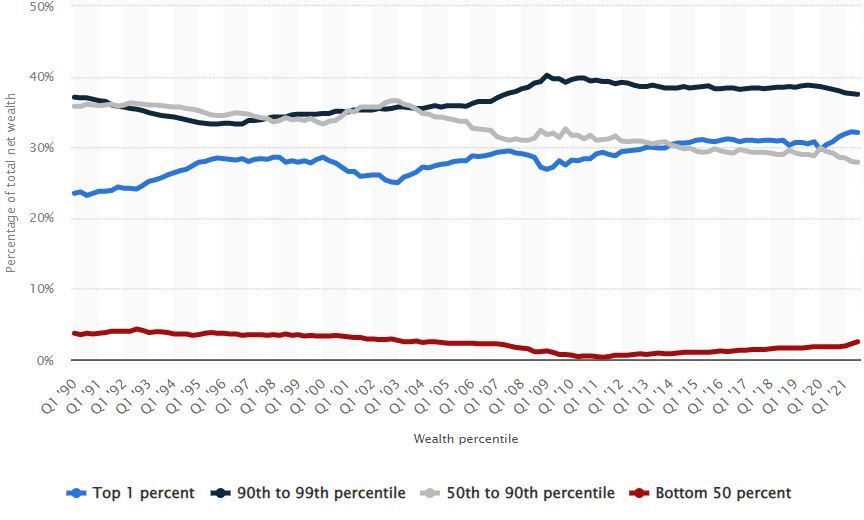

Die Grafik zeigt die Vermögensverteilung in den USA: Dort halten die reichsten 10 Prozent aller Personen (blaue und schwarze Linie) über 70 Prozent des gesamten Vermögens. Noch kurioser wird es, wenn wir weltweite Zahlen heranziehen:

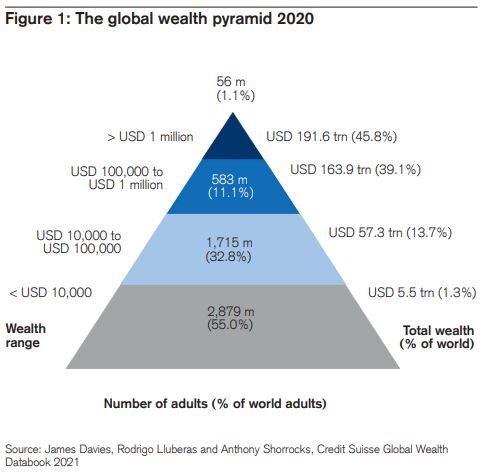

Die Credit Suisse konnte so herausfinden, dass weltweit sogar 1,1 Prozent der Bevölkerung 45,8 Prozent des Vermögens besitzt. Doch wie können DeFi oder das Internet der Dinge dieses System ablösen?

Traditional Finance: Banken und Staaten haben das Spiel erfunden

In unserem von Intermediären (Banken) geführten Finanzsystem beruht alles darauf, aus Schulden mehr Schulden zu machen. Zu sehen ist dies unter anderem an den jährlichen Inflationsraten, welche einen Überhang von Nachfrage zu Angebot bedeuten. Das zu Zeiten der Corona-Pandemie gedruckte Geld sickert mittlerweile in die Wirtschaft durch und führt zu mittlerweile 7,5 % Inflation im Euroraum (April 2022). Jahr für Jahr wird also dein für das Haus angesparte Geld derzeit 7,5 % weniger Wert.

In unserem System der Reservehaltung kann eine übliche Geschäftsbank aus 1000 Euro Einlage bei einem Reservesatz von 1 Prozent 100.000 Euro aus dem Nichts schaffen. Kontrolliert wird die Kreditnachfrage einzig über den Leitzins, welcher das ausgeliehene Geld durch Zinsen darauf teurer machen kann. Bei einem derzeitigen Leitzins von 0 %, ist die Nachfrage nach Krediten sehr hoch.

Wir als Privatpersonen müssen aber, um einen Kredit überhaupt erst zu bekommen, eine Sicherheit hinterlegen: Angenommen dein Haus würde 500.000 Euro kosten und du hast 100.000 Euro auf deinem Bankguthaben. Du könntest also 400.000 Euro an Kredit aufnehmen – als Sicherheit allerdings dein Haus der Bank verpfänden. Üblicherweise sind aber Personen, welche eine Sicherheit hinterlegen können, jene, die bereits vermögend sind. Daher können sie ihr Vermögen immer weiter vermehren. Diese Ansicht teilt auch Kevin Owocki, Co-Founder von Gitcoin:

“Traditionelle Finance macht die Reichen immer reicher!”

Besitzt du bereits ein Haus, kannst du es als Sicherheit hinterlegen, einen Kredit aufnehmen und mit diesem weiter investieren. Zusätzlich beruht das ganze System darauf, dass dieses Asset “Haus” an Wert gewinnt, da ja durch die jährliche Inflation Güter teurer werden. Bei Immobilien, welche nur endlich vorhanden sind, ist dieser Effekt natürlich noch einmal stärker ausgeprägt.

Zusätzlich dazu sind Staaten in den letzten Jahren größter Profiteur des Bankenmonopols geworden, da sie direkt von der Erstellung des Geldes profitieren. Seit der Finanzkrise 2008 kaufen Geschäftsbanken vermehrt Staatsanleihen der im Euroraum überschuldeten Länder mit aus dem Nichts erschaffenen Geld und finanzieren so die Staatsverschuldung. Die Staaten werden somit erster Nutznießer von dem frisch gedruckten Geld.

Nicht alle Personen haben Zugang zum Bankensystem

Laut Owocki bietet die Blockchain eine Möglichkeit, die Intermediäre, also Banken, vollständig zu umgehen:

“Die Blockchain schafft Vertrauen durch ihr Protokoll. Wir brauchen keine Banken mehr. Die Blockchain ist für den Durchschnittsbürger.”

Wenn wir bedenken, wo die Blockchain überall schon zum Einsatz kommt, ist dieses Ziel bereits teilweise erreicht. Circa 2 Milliarden Menschen auf dieser Welt besitzen keinen Zugang zum Bankwesen. Transaktionen von ausländischen Familienmitgliedern kommen oft mit einigen Tagen Verzögerung und einem Provisionsabschlag von 20 % an. Besonders gut zu sehen ist dies an den hohen Blockchain-Adaptionsraten in Nigeria.

Kein Wunder, magst du dir denken, haben doch 55 Prozent aller Nigerianer kein Bankkonto. Fast alle besitzen aber ein Handy, was die Adaption zusätzlich erleichtert. In anderen Ländern bleibt Bürgern fast keine andere Wahl, als Kryptoassets zu benutzen, da die Inflation den Wert des Geldes innerhalb eines Jahres um teilweise 50 Prozent mindert. Bekannteste Beispiele dafür: Argentinien und Venezuela – dort herrscht seit Jahren eine Hyperinflation.

Was dies alles mit Europa zu tun hat?

DeFi und die Blockchain – Ein Ausweg

Erinnerst du dich noch an die Geschichten von Großvater und Großmutter, wie sie sich nach 20 Jahren Arbeit endlich ein Haus kaufen konnten? Welcher normale Arbeiter kann dies heutzutage schon von sich behaupten, ohne dafür einen lebenslangen Kredit aufnehmen zu müssen?

DeFi gibt uns erstmalig die Möglichkeit, die Blockchain zur Bank zu machen. Zwar ist das DeFi von heute noch nicht in seiner finalen Form, aber vieles deutet darauf hin, dass das Potenzial enorm ist. Eine Möglichkeit besteht heute bereits darin, sein Geld auf den zahlreichen Plattformen zu verleihen oder anzulegen und so zumindest der jährlichen Inflationsrate zu entgehen. Die zweite, viel interessantere Option wird sich vermutlich erst in Zukunft entwickeln.

Beispiel:

Anstatt dein Erspartes für ein ganzes Haus auszugeben, entscheidest du dich in Immobilien zu investieren. Du kaufst dir einen Anteil eines Hauses als NFT auf einem dezentralen Markt – mit diesem Investment bist du offiziell zu einem Zehntel am Haus beteiligt. Die anderen 9 Investoren kennst du nicht. Wie auch jetzt schon bei Immobilieninvestoren üblich, vermietet ihr das gesamte Haus und bekommt jeweils zu einem Zehntel die Mietgewinne überwiesen. Gleichzeitig profitierst du aber auch von der Wertsteigerung. Dies war vor der Blockchain-Technologie nicht möglich. Wenn du keine Lust mehr hast, verkaufst du dein Zehntel einfach wieder auf einem dezentralen Markt.

Deinen Anteil am Haus könntest du auch auf einem dezentralen Markt als Sicherheit hinterlegen und dafür einen Kredit in z.B.: Bitcoin aufnehmen. Wirst du insolvent, kann der Handelsplatz automatisch deine Sicherheit (das Haus) zu Geld machen.

Vom Internet der Dinge zum Web 3.0

“Alles in Finanzinstituten ist dafür gemacht, unser Vertrauen zu steigern. Die Leute laufen mit Anzügen herum, der Boden ist aus teurem Marmor und keiner versteht deren Fachbegriffe. Blockchain ist Vertrauen. Wir brauchen das Internet des Wertes.”

Owocki z.B. sieht das Internet des Wertes (Web 3.0) im Gegensatz zum Internet der Dinge als eine Möglichkeit, der breiten Maße etwas zurückzugeben. “Das Web 3.0 schafft Vertrauen durch das Protokoll und ermöglicht uns, die Assets, welche wir benutzen, auch zu besitzen”, meint er. Dies bedeutet im Großen und Ganzen mehr Selbstbestimmtheit und Möglichkeiten für alle User. Wäre doch eigentlich ganz profitabel, wenn du für dein NFT-Gemälde einen Kredit bekommen würdest?

Weiters erklärt er uns, wie uns die Blockchain in einer bestimmten Situation geholfen hätte. Während Covid sind durch die US-Regierung mehrere Stimulus-Zahlungen an US-Bürger geflossen. Owocki meint, dass Millionen von US-Dollar für den bürokratischen Aufwand, dieses Geld an den Bürger zu bringen, verbrannt wurden. Geld, welches du beispielsweise für dein Haus hättest verwenden können.

“Mit einem auf Blockchain basierten digitalen Geld, hätte die dafür zuständige Behörde einfach auf Knopfdruck Geld an alle Bürger transferieren können. Vermögen zu verteilen, wird so einfacher.”

In welchem Ausmaß Dezentralität und die Blockchain unsere Welt verändern werden, wird im Endeffekt von uns Menschen abhängen. Nehmen wir diese Technologie an oder vergeben wir die Chance?