Öl-Aktien bleiben gefragt, obwohl die Iran-Kriegsprämie aus dem Ölpreis verschwindet. Dieses Muster deutet darauf hin, dass es tiefere Gründe als nur Nachrichten gibt, warum die Kurse stabil bleiben.

Die Positionierung bei Optionen auf den United States Brent Oil Fund (BNO) ist seit der Waffenstillstandsverlängerung am 22. April bullischer geworden — nicht weniger. 3 Gründe erklären, was Trader tatsächlich einpreisen.

Warum Options-Trader trotz sinkender Kriegsprämie auf Öl setzen

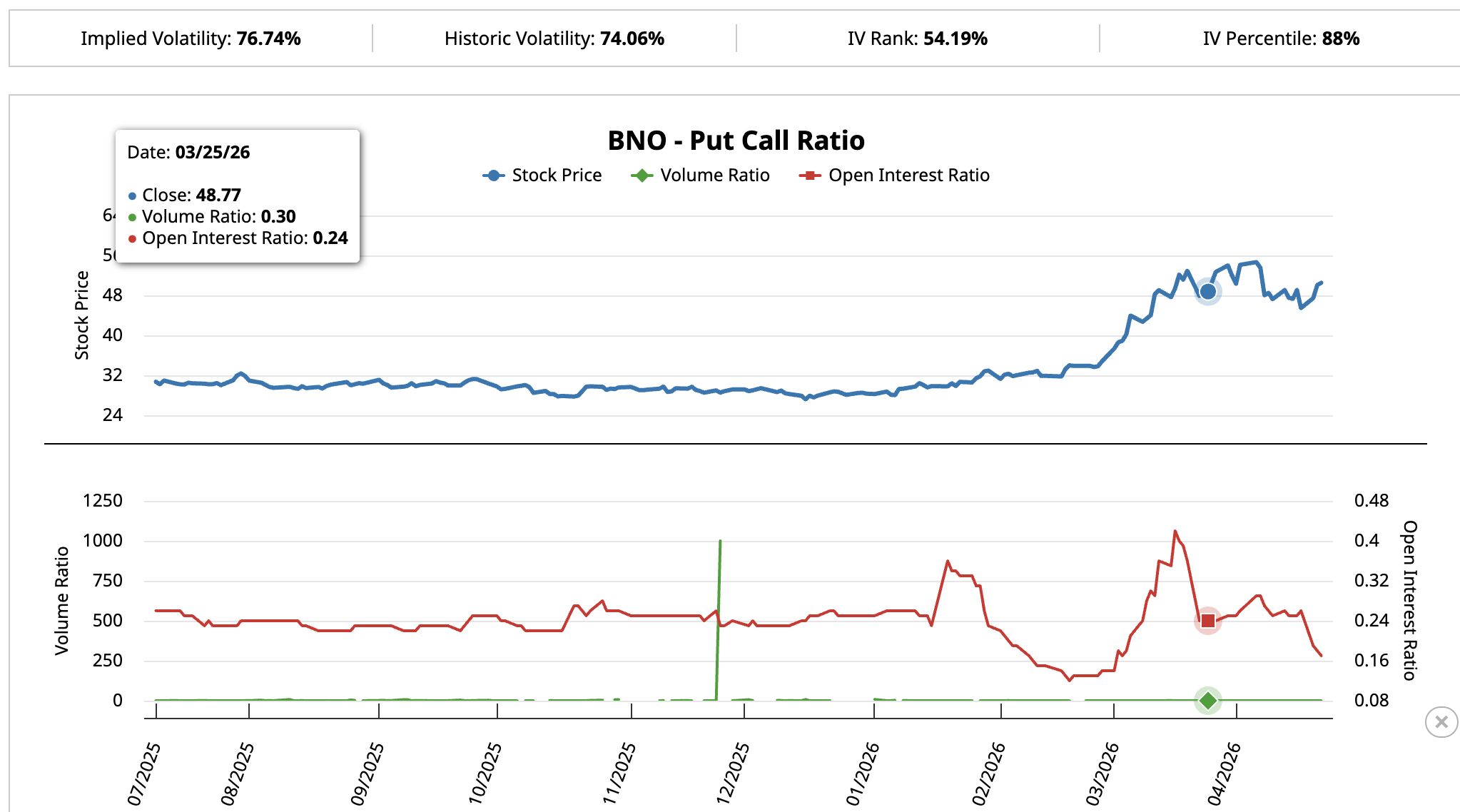

Das bullische Signal bei Öl-Aktien wird am deutlichsten bei der Optionspositionierung auf den United States Brent Oil Fund (BNO). Das ist ein ETF, der Brent-Öl-Futures nachbildet.

Am 25. März, als Brent zum Höhepunkt des Iran-Konflikts bei über 105 USD gehandelt wurde, lag das Open-Interest-Put-Call-Verhältnis bei BNO bei 0,24. Das bedeutet, es gab etwa vier Call-Optionen für jede Put-Option. Diese Positionierung spiegelte die Kriegsprämie wider — also erwartungsgemäß.

Möchten Sie mehr Einblicke wie diesen? Melden Sie sich für den täglichen Newsletter von Chefredakteur Harsh Notariya hier an.

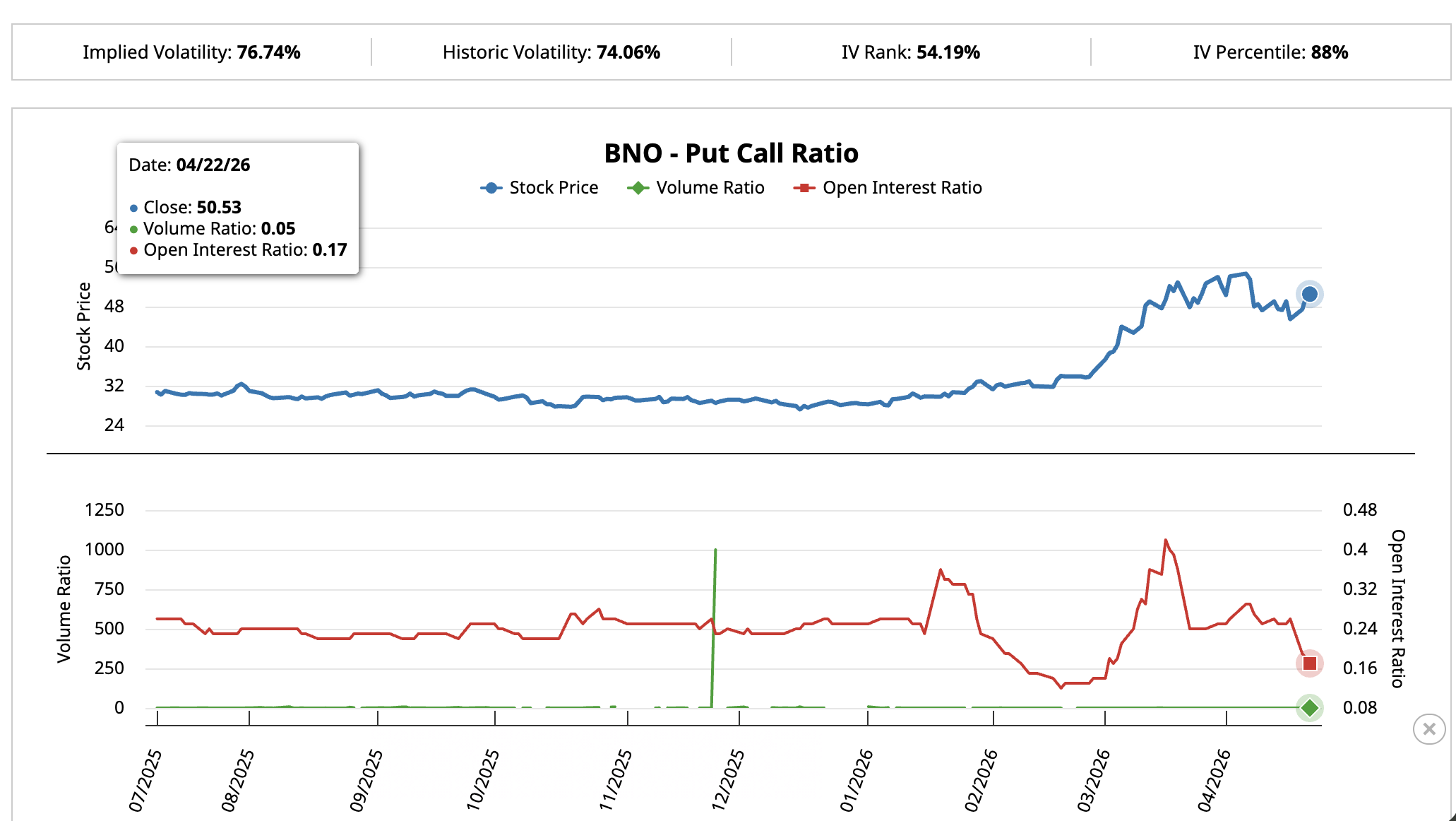

Am 22. April kam dann die Verlängerung des Waffenstillstands. Ein Großteil des Kriegsrisikos war bereits ausgepreist. Wenn Trader ausschließlich auf den Hormuz-Schock gesetzt hätten, hätte das Verhältnis steigen müssen, weil diese Positionen geschlossen werden.

Tatsächlich entwickelte es sich aber anders. Das Open-Interest-Verhältnis sank auf 0,17, also fast sechs Calls für jede Put-Option. Das tägliche Volumen war sogar noch stärker konzentriert — mit einem Verhältnis von 0,05.

Eine stärkere bullische Positionierung nach dem Ende der Kriegsängste ist kein übliches Muster für Absicherungsgeschäfte. Die Trader setzen ihre Investitionen fort und sind bereit, dafür höhere Optionspreise zu zahlen, die zu den höchsten 12% historisch gehören.

Diese Überzeugung, während der kurzfristige Haupttreiber an Bedeutung verliert, zeigt, dass die Investition auf längerfristige Gründe abzielt. 3 Faktoren erklären, warum der Options-Markt stabil bullisch bleibt — und jeder ist mit einer anderen Öl-Aktie verbunden.

Institutionelles Geld fließt in ExxonMobil

Das BNO-Signal zeigte sich klar bei ExxonMobil (XOM).

Als die Kriegsprämie ab dem 17. April zurückging – nach der ersten Waffenstillstandsankündigung – fiel der Kurs von XOM von seinem Höchststand Anfang April zurück bis zur 100-Tage-Exponentiellen-Gleitenden-Durchschnittslinie (EMA). Diese Linie spiegelt den Durchschnittspreis der letzten 100 Tage wider. Dort stabilisierte sich der Kurs, und die Aktie stieg am 23. April wieder über 149 USD.

Das Handelsvolumen blieb während des Rückgangs und beim Anstieg konstant – ohne starke Verkäufe durch panische Ausstiege oder spekulative Spitzen. Dieses Muster spricht für eine kontinuierliche Akkumulation.

Der Chaikin Money Flow (CMF), ein Indikator, der misst, ob viel institutionelles Kapital in eine Aktie fließt oder abfließt, bestätigt dies.

Zwischen dem 8. und 20. April sank XOM, während der CMF-Anstieg zeigte, dass professionelle Käufer Schwächephasen zum Einstieg nutzten.

Auch die Wall Street sieht das ähnlich. Am 10. April, als sich die Lage zwischen Iran und Westen entspannte und die Hormuz-Prämie weniger relevant wurde, bestätigte TD Cowen-Analyst Jason Gabelman seine Kaufempfehlung für XOM – mit einer leichten Anpassung des Kursziels von 175 auf 172 USD.

Der Grund dafür ist einfach. ExxonMobil hat 2025 insgesamt 37,2 Milliarden USD an seine Aktionäre ausgezahlt, davon 17,2 Milliarden USD als Dividende und weitere 20 Milliarden USD durch Aktienrückkäufe.

Das Management hat sich zudem verpflichtet, in diesem Jahr erneut 20 Milliarden USD für Aktienrückkäufe bereitzustellen. Wenn ein Unternehmen regelmäßig so viel Kapital zurückgibt, bildet dies eine stabile Untergrenze für den Aktienkurs, auch wenn die Ölpreise schwanken.

Ein klarer Rückgewinn der 150 USD-Marke und der Durchbruch durch 155 USD – dem ersten Fibonacci-Level, das Trader beobachten – könnte den Kurs in Richtung 163 USD treiben.

Fällt der Kurs dagegen unter 141 USD, durchbricht er die 100-Tage-EMA und erreicht mit 131 USD und 114 USD tiefere Unterstützungszonen.

Valero-Aktie: Vergleichbare Lage wie am 3. Februar

Das gleiche Ende des Kriegsaufschlags wirkte sich auch auf Valero Energy (VLO) aus, ein US-Unternehmen, das sich ausschließlich darauf konzentriert, Rohöl zu Benzin, Diesel und Flugbenzin zu verarbeiten.

VLO fiel zunächst von seinem Hoch Anfang April zurück, stieg dann aber schnell wieder über die 50-Tage-EMA und versucht nun, die 20-Tage-EMA bei 235 USD nach oben zu durchbrechen.

Während der Erholung blieb das Kaufvolumen gering. Für den nächsten Anstieg muss VLO die 20-Tage-EMA mit hohem Volumen und klar überschreiten. Zuletzt gelang genau das am 3. Februar und seitdem stieg die Aktie um 41,65%. Der übergeordnete Aufwärtstrend seit Mitte Dezember bleibt bestehen, da der Kurs über der 50-, 100- und 200-Tage-EMA notiert.

Grundsätzlich benötigt Valero keinen Preissprung beim Rohöl. Raffinerien erwirtschaften ihren Gewinn aus der Differenz zwischen den Kosten für Rohöl und den Verkaufspreisen für Benzin, Diesel und Flugbenzin. Diese Differenz heißt Crack Spread.

Derzeit befinden sich diese Spreads auf einem Rekordhoch.

Laut dem Oil Market Report April 2026 der Internationalen Energieagentur werden globale Raffinerien im Jahr 2026 eine Million Barrel weniger pro Tag verarbeiten, sodass die Kraftstoffmärkte angespannt bleiben, auch wenn sich die Rohölpreise beruhigen.

Goldman Sachs bestätigte diese Lage am 20. April vor den Ergebnissen des ersten Quartals und nennt Valero als eine von drei Energie-Aktien mit Dividende, die man halten sollte. Grund dafür sind die starken Margen bei der Verarbeitung und die geplante Rückzahlung von rund 5 Milliarden USD an die Aktionäre im Jahr 2026.

Ein klarer Ausbruch über 237 USD bei hohem Volumen ebnet den Weg zu 252 USD und 263 USD, den nächsten Fibonacci-Marken, die Trader beobachten.

Fällt der Kurs dagegen unter 214 USD, entfällt das Szenario und die 100-Tage-EMA bei 208 USD rückt in den Fokus.

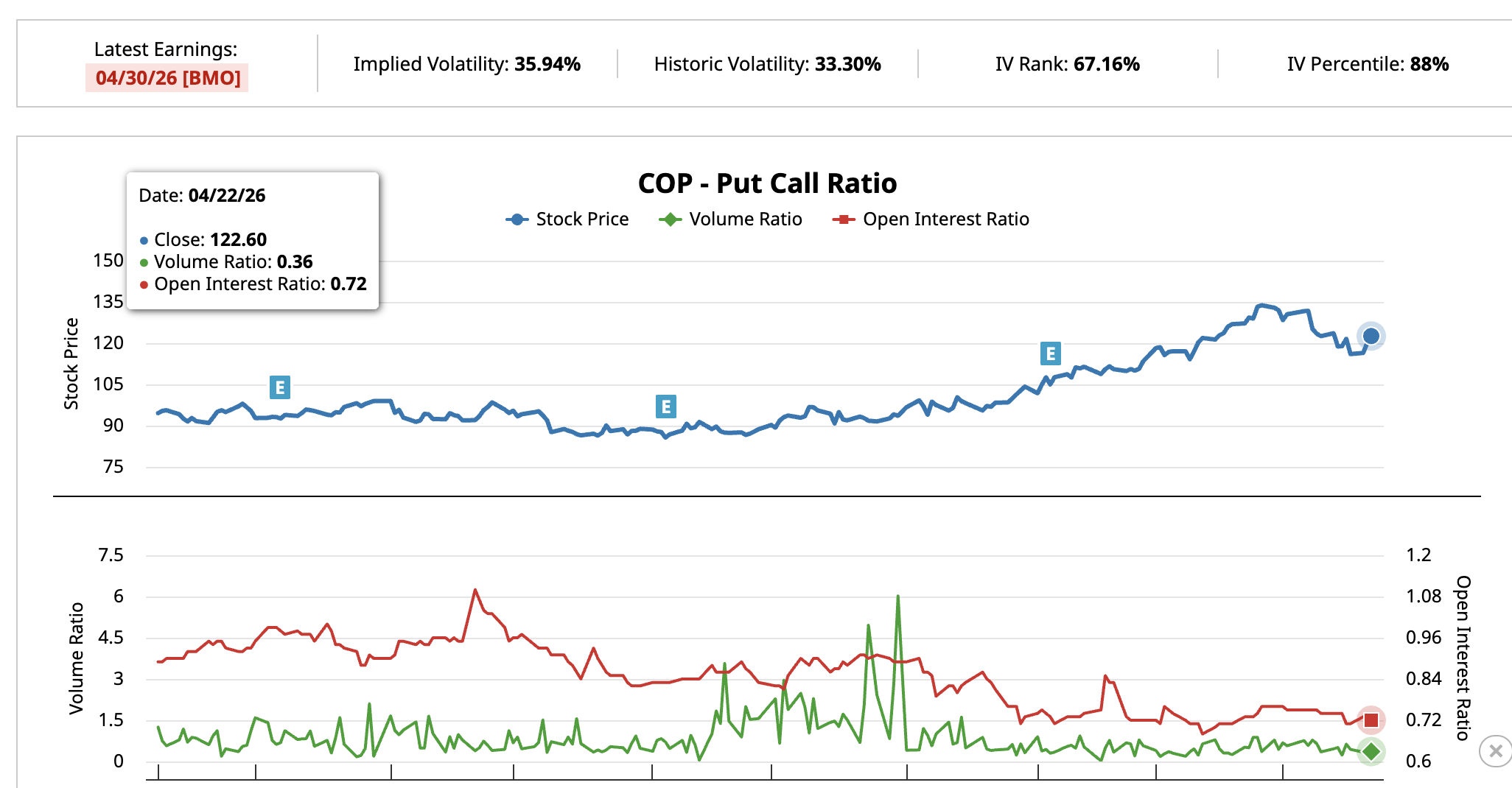

ConocoPhillips könnte vor den Quartalszahlen über 126 USD ausbrechen

Das dritte Szenario betrifft ConocoPhillips (COP). Das Unternehmen fördert ausschließlich Rohöl und besitzt die meisten Bohrungen im Permian Basin in Texas, zudem ein starkes internationales Portfolio.

Im Zuge der Auflösung des Kriegsaufschlags fiel COP auf 112 USD, stieg dann aber wieder über die erste wichtige Marke bei 121 USD. Am 23. April lag die Aktie bei 122 USD, was ein Plus von 1,95% bedeutet.

Der Chaikin Money Flow lag bei 0,09 und kletterte wieder über die Null-Linie, was darauf hindeutet, dass professionelle Investoren weiterhin Positionen aufbauen, statt zu verkaufen.

Auch das Put-Call-Verhältnis bei COP deutet auf ein ähnliches Bild hin. Am 6. April lag das Verhältnis aus offenen Kontrakten bei 0,75 und die Tagesaktivität bei 0,76.

Bis zum 22. April ging die Tagesaktivität auf 0,36 zurück, während offene Kontrakte bei 0,72 lagen. Es setzen also weniger Trader auf fallende Kurse, was das Muster beim BNO widerspiegelt.

Das fundamentale Argument ist einfach. Ölunternehmen auf der ganzen Welt investieren weniger in die Suche und Erschließung neuer Quellen. Weniger Bohrungen heute bedeuten später ein knapperes Angebot.

ConocoPhillips arbeitet bereits mit niedrigen Kosten. Daher generiert das Unternehmen auch dann Geld, wenn der Ölpreis um 70 USD notiert. Andere Unternehmen müssen dann ihre Investitionen kürzen.

COP veröffentlicht die Quartalszahlen für das 1. Quartal 2026 am 30. April vor Börsenbeginn. Zacks Investment Research bewertet die Aktie mit Rang #1 (Strong Buy) und das Modell für Gewinne überrascht mit etwa 16% und deutet darauf hin, dass das Unternehmen die Erwartungen der Analysten übertreffen könnte. Zudem erwartet Zacks für das Jahr 2026 ein Gewinnwachstum von 17,5%.

Ein klarer Ausbruch über 126 USD, das nächste wichtige Fibonacci-Level, eröffnet Chancen auf 135 USD und darüber hinaus. Fällt der Kurs hingegen unter 112 USD, ist das Szenario ungültig und tiefere Unterstützungsbereiche werden relevant.